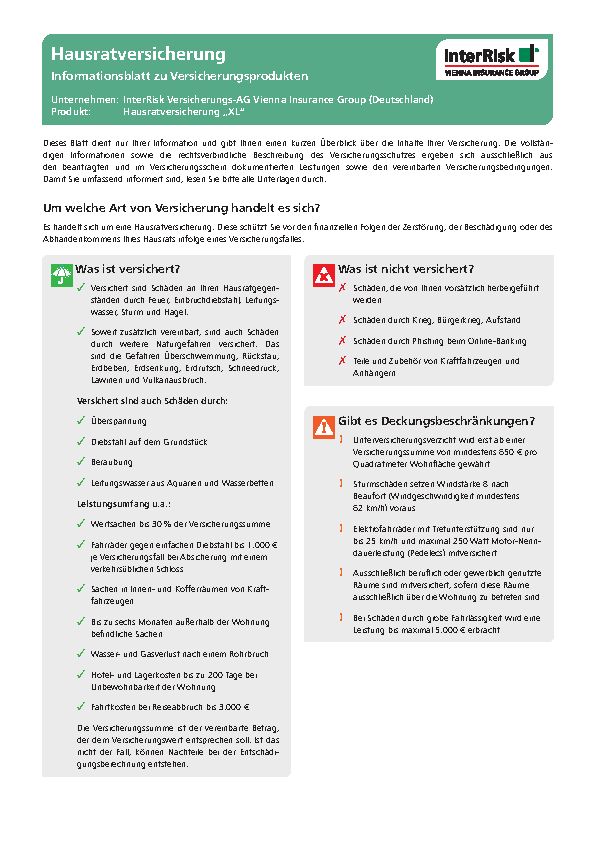

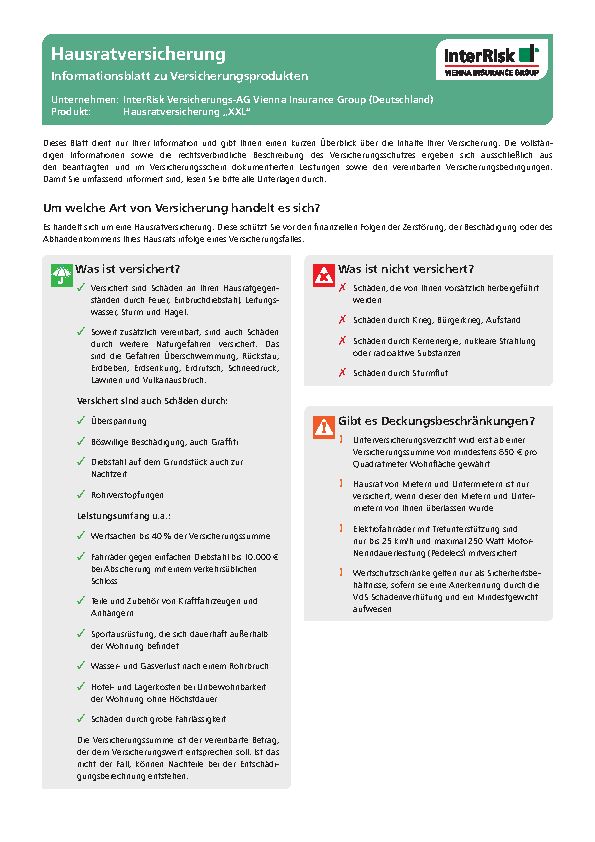

Hausratversicherung

Der beste Rat zum Schutz des Inventars

Ein Diebstahl, Wohnungsbrand oder Wasserschaden stellt nicht nur die eigenen 4-Wände auf den Kopf, sondern sorgt oft auch für großen materiellen Schaden. Die Hausratversicherung der InterRisk bietet Ihnen schnelle finanzielle Unterstützung, wenn Ihr Hab und Gut entwendet oder zerstört wird. Das XXL-Konzept beinhaltet zudem zahlreiche Serviceleistungen und ist daher besonders leistungsstark.

- Zwei Leistungskonzepte XL und XXL zur Auswahl

- Erstattung zum Neuwert

- Vandalismusschäden nach Einbruch in der Wohnung sind mitversichert

- Versicherungsschutz auch für Elektrofahrräder (bis 25 km/h und max. 250 Watt)

Überblick

Ihr Hab & Gut finanziell abgesichert

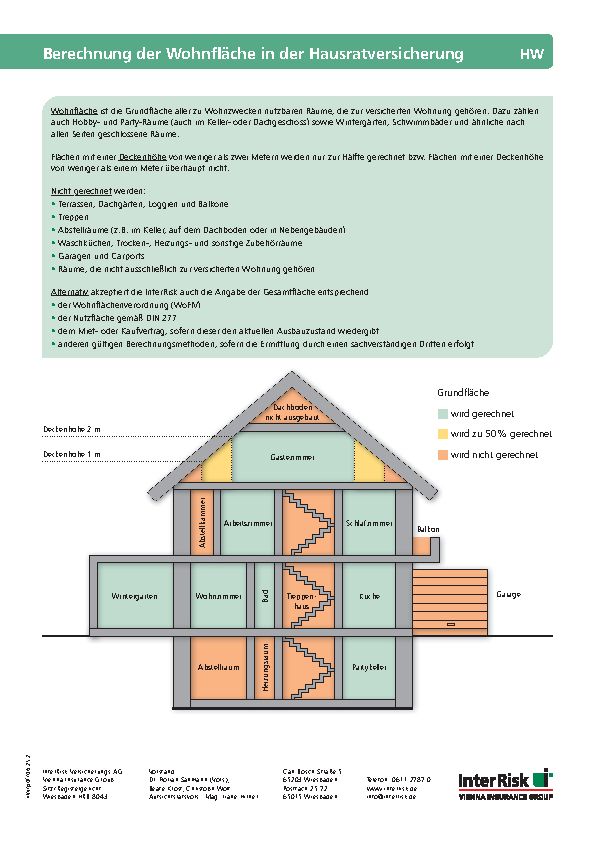

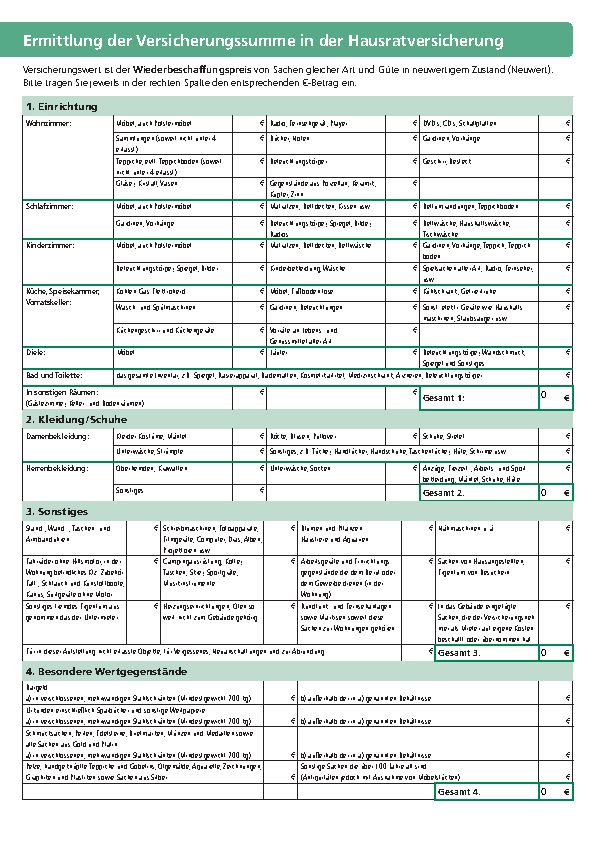

Stellen Sie sich vor, dass alles, was sich im Laufe der Jahre in Ihrem Haushalt angesammelt hat, plötzlich vernichtet ist. In diesem Fall hilft Ihnen die Hausratversicherung der InterRisk schnell und unbürokratisch. Versichert ist der gesamte Hausrat und darunter fallen alle Sachen, die einem Haushalt zur Einrichtung, zum Gebrauch oder zum Verbrauch dienen. Bargeld und Wertgegenstände innerhalb bestimmter Grenzen sind ebenfalls mitversichert.

Die InterRisk bietet Ihnen zwei Deckungskonzepte: XL und XXL. Die Konzepte XL und XXL beinhalten Leistungen, die bereits weit über die einer klassischen Hausratversicherung hinausgehen. Das XXL-Konzept setzt dabei Marktstandards: Mit BikeMobil- und OnTour-Schutz bietet Ihnen die InterRisk zudem zwei Zusatzbausteine für eine optimale Absicherung – zu Hause und unterwegs.

Umfassender Schutz Ihres Hausrats gegen Schäden u.a. durch:

- Brand, Blitzschlag, Explosion

- Sturm, Hagel

- Leitungswasser

- Einbruchdiebstahl, Raub oder den Versuch einer solchen Tat

- Vandalismus nach einem Einbruch

Konzepte

Für jeden Bedarf das passende Leistungskonzept

Jeder Mensch hat andere Ansprüche und stellt unterschiedliche Anforderungen an seinen Versicherungsschutz. Die InterRisk bietet im Rahmen der Hausratversicherung drei unterschiedliche Konzepte an. Je nach Vorsorgebedürfnis können Sie den für Sie passenden Versicherungsschutz auswählen.

Konzept XL

Sie erwarten mehr als eine solide Grundabsicherung? Das XL-Konzept wird Ihre Vorstellungen eines Versicherungsschutzes mit zahlreichen Zusatzleistungen, die weit über die Standardabsicherung hinausgehen, ganz gewiss erfüllen.

Konzept XXL

Sie wollen für sich nur das Beste und keine Kompromisse. Mit dem XXL-Konzept werden alle Ihre Ansprüche an einen hochwertigen und herausragenden Leistungsumfang erfüllt – das Nonplusultra, das man sich an Versicherungsschutz wünschen kann. Das finden nicht nur wir, sondern auch unabhängige Analysten und Ratingunternehmen, die dieses Konzept, bewertet mit Bestnoten und höchsten Auszeichnungen, immer wieder an der Spitze des branchenweiten Leistungsangebotes sehen.

Zusatzbausteine

Sie haben die Wahl, folgende Zusatz-Bausteine in Ihren Vertrag der Hausratversicherung mit einzuschließen:

Details

Alle wichtigen Detailinformationen zur Hausratversicherung der InterRisk finden Sie hier:

Service

Sie möchten jetzt mit einem der InterRisk-Vertriebspartner in Ihrer Nähe Kontakt aufnehmen oder uns Änderungen zu Ihrem Vertrag mitteilen? Dann finden Sie hier die passenden Links.