Glossar

Abschlusskostensatz

Der Abschlusskostensatz setzt die Aufwendungen für den Abschluss von Versicherungsverträgen ins Verhältnis zur Beitragssumme des Neugeschäfts. Zu den Abschlussaufwendungen zählen insbesondere Abschlussprovisionen und die Kosten der Antragsbearbeitung.

Abwicklungsgewinn

Für noch nicht abschließend regulierte Versicherungsfälle werden Rückstellungen gebildet. Sind diese Rückstellungen höher als die in den Folgejahren tatsächlich zu erbringenden Zahlungen, ergibt sich ein Abwicklungsgewinn.

agv

Die InterRisk ist Mitglied im Arbeitgeberverband der Versicherungsunternehmen in Deutschland (agv).

Aktuar

Ein Aktuar ist ein wissenschaftlicher Versicherungs- und Wirtschaftsmathematiker.

Entsprechend dem Versicherungsaufsichtsgesetz (VAG) müssen Schaden- und Unfallversicherer, die Rentenleistungen erbringen, sowie alle Lebens- und Krankenversicherer einen „Verantwortlichen Aktuar“ bestellen. Dieser hat zu überwachen, dass die Berechnung der Prämien und der Deckungsrückstellung sowie die Finanzlage des Unternehmens die dauerhafte Erfüllbarkeit der sich aus den Versicherungsverträgen ergebenden Verpflichtungen gewährleisten.

Für die InterRisk-Gesellschaften ist Dipl.-Math. Jürgen Seemann zum verantwortlichen Aktuar bestellt.

AMADI GmbH

Die 1987 gegründete AMADI GmbH (Assekuranz-Marketing-Dienste) ist eine 100%ige Tochter der InterRisk Lebensversicherungs-AG. Über die AMADI werden verschiedene Marketingaktivitäten gesteuert, wie z. B. die Schaltung von Anzeigen.

Geschäftsführer sind:

Wolfgang Bussmann

Roman Theisen

Dietmar Willwert

Anlagevermögen

Anlagevermögen sind alle Gegenstände, die dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen. Das Anlagevermögen beinhaltet somit die mittel- und langfristig gebundenen Mittel des Unternehmens einschließlich Finanzanlagen mit dauerhaftem Charakter. Die übrigen Werte sind Umlaufvermögen.

Aufsichtsbehörde

Die für die InterRisk zuständige Aufsichtsbehörde ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Sektor Versicherungsaufsicht, Graurheindorfer Str. 108, 53117 Bonn.

Aufwendungen für den Versicherungsbetrieb

Die in der Gewinn- und Verlustrechnung ausgewiesenen Aufwendungen für den Versicherungsbetrieb beinhalten Provisionen, Gehälter, Sachkosten und andere Aufwendungen für den Abschluss und die Verwaltung von Versicherungsverträgen. Nicht enthalten sind die Kosten für die Regulierung von Versicherungsfällen und für die Verwaltung der Kapitalanlagen.

Aufwendungen für Versicherungsfälle

Diese Aufwendungen beinhalten die Zahlungen und die Veränderung der Rückstellungen für bereits eingetretene und gemeldete Versicherungsfälle sowie eine Pauschalrückstellung für Versicherungsfälle, die voraussichtlich noch nachgemeldet werden. Berücksichtigt ist auch der Abwicklungsgewinn oder -verlust aus Versicherungsfällen der Vorjahre. Ebenso sind die Kosten für die Regulierung der Versicherungsfälle (interne Bearbeitungskosten, Gutachterkosten, etc.) enthalten.

Beiträge/Beitragseinnahmen

Beiträge (ohne weiteren Zusatz) sowie Beitragseinnahmen (auch: Prämien/Prämieneinnahmen) sind gleichbedeutend mit den gebuchten Brutto-Beiträgen.

Beiträge aus der Brutto-Rückstellung für Beitragsrückerstattung

Beitragssumme des Neugeschäfts

Dies ist die Summe der von den Kunden für Neuverträge über die gesamte vertraglich vereinbarte Beitragszahlungsdauer zu entrichtenden Beiträge (ohne Dynamikanpassungen).

Beitragsüberträge

Zu jeder einzelnen Versicherung wird bei Beitragserhebungen, die über den 31.12. hinausreichen, der auf das Folgejahr entfallende Beitragsanteil abgegrenzt. Die so ermittelten Beitragsüberträge werden in der Bilanz unter Position B I. der Passiva ausgewiesen. In der Gewinn- und Verlustrechnung wird die Differenz zum Vorjahr als Veränderung der Beitragsüberträge berücksichtigt.

Bewertungsreserven

Bewertungsreserven (auch: stille Reserven) bestehen, wenn die in der Bilanz ausgewiesenen Vermögenswerte zu niedrig oder die Rückstellungen und Verbindlichkeiten zu hoch bewertet sind.

Bilanzgewinn

Der Bilanzgewinn entspricht dem Jahresüberschuss nach Steuern und nach Berücksichtigung von Gewinn-/Verlustvorträgen aus dem Vorjahr bzw. Entnahmen/Zuführungen aus den Rücklagen.

Brutto-

In der Versicherungsterminologie steht „Brutto-“ für alle Größen vor Abzug der Rückversicherungs-Anteile.

Buchwert

Buchwerte sind die in der Bilanz ausgewiesenen Werte. Die Bewertungsgrundsätze ergeben sich aus den Erläuterungen zur Bilanz.

Combined Ratio

Diese wichtige Kennziffer der Schaden- und Unfallversicherer wird wie folgt ermittelt: Aufwendungen für Versicherungsfälle plus Aufwendungen für den Versicherungsbetrieb im Verhältnis zu den verdienten Beiträgen. Die Combined Ratio entspricht damit der Summe aus Schadenquote und Kostenquote. Liegt die Combined Ratio über 100 %, bedeutet dies, dass die Aufwendungen für Schäden und Kosten höher sind als die Beitragseinnahmen.

Deckungsrückstellung

Um sicherzustellen, dass die Verpflichtungen aus den Versicherungsverträgen jederzeit erfüllt werden können, muss für jeden Lebensversicherungsvertrag sowie für Rentenverpflichtungen eine Deckungsrückstellung gebildet werden.

Direktgutschrift

Die Direktgutschrift ist der Teil der Überschussbeteiligung, der den Kunden unmittelbar aus den Überschüssen des laufenden Geschäftsjahres gutgeschrieben wird. Die übrige Überschussbeteiligung kommt aus der dafür in den Vorjahren gebildeten RfB.

Eigenkapital

Das in der Bilanz unter Punkt A der Passiva ausgewiesene Eigenkapital umfasst das gezeichnete Kapital, die Kapitalrücklage, die Gewinnrücklagen und den Bilanzgewinn des Berichtsjahres.

Eigenkapitalrendite

Die Eigenkapitalrendite gibt an, wie hoch das zur Verfügung stehende Eigenkapital durch jährliche Erträge verzinst wird.

Firmensitz

Das Bürogebäude der InterRisk in der Carl-Bosch-Str. 5, 65203 Wiesbaden wurde 2001 nach unseren Wünschen erstellt.

Fondsguthaben

Der Wert einer fondsgebundenen Rentenversicherung ergibt sich aus der Anzahl der Anteile an den in der Versicherung enthaltenen Fonds. Der Euro-Wert der Anteile an den einzelnen Fonds entspricht dem jeweiligen Rücknahmepreis zum Stichtag.

freie RfB

Die freie RfB ist ein Teilbetrag der Rückstellung für Beitragsrückerstattung (RfB). Dieser ergibt sich als Differenz zwischen der gesamten RfB und den für bereits festgelegte laufende Überschussbeteiligungen sowie für künftige Schlussüberschüsse vorgesehenen Beträgen. Die freie RfB dient als Puffer zum Ausgleich von Ertragsschwankungen.

für eigene Rechnung

Der Zusatz „für eigene Rechnung“ ist gleichbedeutend mit Netto- und bedeutet, dass die Rückversicherungs-Anteile abgezogen sind.

GDV

Im Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV) sind etwa 450 in Deutschland aktive Versicherer zusammengeschlossen, darunter auch die InterRisk. Gemessen an den Beitragseinnahmen repräsentiert der GDV rund 97 % des deutschen Marktes.

gebuchte (Brutto-)Beiträge

gebundene RfB

Bei der gebundenen RfB handelt es sich um den Teil der Rückstellung für Beitragsrückerstattung (RfB), der für bereits festgelegte laufende Überschussbeteiligungen des Folgejahres sowie für künftige Schlussüberschüsse vorgesehen ist.

Handelsregister

Die InterRisk-Gesellschaften sind im Handelsregister der Stadt Wiesbaden unter folgenden Register-Nr. eingetragen:

InterRisk Versicherungs-AG: HRB 8043

InterRisk Lebensversicherungs-AG: HRB 12059

InterRisk Informatik GmbH: HRB 12107

AMADI GmbH: HRB 12116

interne Kosten

Bei den internen Kosten handelt es sich um die Aufwendungen für den Versicherungsbetrieb abzüglich des Provisionsaufwandes.

interner Kostensatz

Dabei handelt es sich um die internen Kosten als Prozentsatz der gebuchten Beiträge.

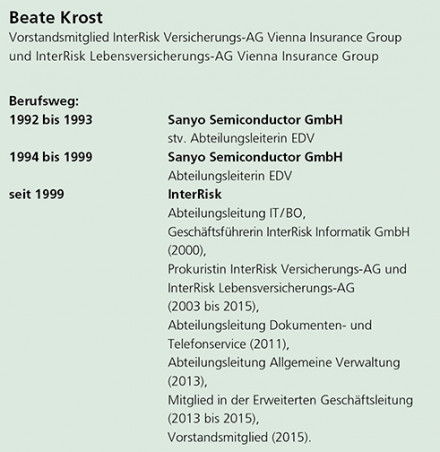

InterRisk Informatik GmbH

Die 1989 gegründete InterRisk Informatik GmbH übernimmt als 100%ige Tochter der InterRisk Lebensversicherungs-AG Aufgaben im Bereich EDV-Dienstleistungen.

Geschäftsführer sind:

Beate Krost

Roman Theisen

Christoph Wolf

InterRisk Lebensversicherungs-AG Vienna Insurance Group

Die 1974 in Wiesbaden als Futura Lebensversicherung AG gegründete Gesellschaft wurde von der InterRisk im Mai 2000 vom Generali-Konzern übernommen und in InterRisk Lebensversicherungs-AG umbenannt. In der Hauptversammlung vom 23. 03. 2007 wurde die Namenserweiterung auf InterRisk Lebensversicherungs-AG Vienna Insurance Group beschlossen.

InterRisk Versicherungs-AG Vienna Insurance Group

Die InterRisk Versicherungs-AG wurde 1990 in Wiesbaden durch mehrere österreichische Versicherer gegründet. Die Bestände der deutschen Niederlassung der mehrheitlich zum gleichen Aktionärskreis gehörenden Freiburger Allgemeine Versicherung AG, Freiburg/Schweiz, wurden 1992 auf die InterRisk Versicherungs-AG übertragen. Bis 1994 wurde ausschließlich die Unfallsparte betrieben. Die Erweiterung auf die Sach- und Haftpflichtversicherung erfolgte 1995 mit der Übernahme und Verschmelzung der Skandia Sachversicherung AG. Schließlich wurden im Jahr 2000 100 % der Aktien der Futura/InterRisk Lebensversicherungs-AG übernommen.

Die seit der Gründung maßgeblich an der InterRisk Versicherungs-AG beteiligte Vienna Insurance Group hält seit 2002 sämtliche Aktien der Gesellschaft. In der Hauptversammlung vom 23. 03. 2007 wurde die Namenserweiterung auf InterRisk Versicherungs-AG Vienna Insurance Group beschlossen.

Kapitalerträge

Zu den „laufenden Kapitalerträgen“ zählen Zinsen, Dividenden und Mieten. Die gesamten Erträge aus Kapitalanlagen umfassen zudem Zuschreibungen und Veräußerungsgewinne. Das Nettoergebnis aus Kapitalanlagen versteht sich nach Abzug von Verwaltungs- und sonstigen Aufwendungen sowie Abschreibungen und Abgangsverlusten.

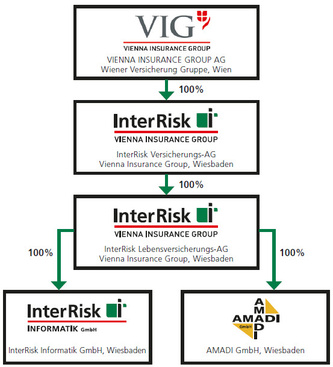

Konzern

Das nachstehende Schaubild beschreibt die Konzernstruktur der InterRisk:

Kostenquote, -satz

Die Kostenquote entspricht dem prozentualen Anteil der Aufwendungen für den Versicherungsbetrieb an den verdienten Beiträgen. Der Kostensatz bemisst sich an den gebuchten Beiträgen.

laufende Durchschnittsverzinsung

Bei der laufenden Durchschnittsverzinsung werden die laufenden Kapitalerträge abzüglich laufender Verwaltungsaufwendungen für Kapitalanlagen und planmäßiger Abschreibungen ins Verhältnis gesetzt zum Mittelwert aus Jahresanfangs- und -endbestand des Buchwertes der Kapitalanlagen.

Mitarbeiter/innen

Die Anzahl der Mitarbeiterinnen und Mitarbeiter (ohne Vorstandsmitglieder, Auszubildende und Arbeitnehmer in Elternzeit) betrug:

| 31.12.17 | 31.12.16 | |

| InterRisk Versicherungs-AG | 79 | 77 |

| InterRisk Lebensversicherungs-AG | 30 | 30 |

| InterRisk Informatik GmbH | 4 | 4 |

| AMADI GmbH | 1 | 1 |

| Gesamt | 114 | 112 |

Darüber hinaus waren zum 31.12.2017 bei der InterRisk Versicherungs-AG wie im Vorjahr 5 Auszubildende beschäftigt.

Netto-

Nettoverzinsung

Die Nettoverzinsung entspricht den im Geschäftsjahr verbuchten Netto-Kapitalerträgen im Verhältnis zum Mittelwert aus Jahresanfangs- und -endbestand des Buchwertes der Kapitalanlagen.

Organisationsstruktur

Die InterRisk ist wie folgt nach Vorstandsressorts, Abteilungen und Fachbereichen organisiert:

Rechnungsabgrenzungsposten

Die unter Position E bzw. F der Aktiva sowie Position F bzw. G der Passiva aufgeführten Rechnungsabgrenzungsposten werden für Einnahmen und Ausgaben gebildet, soweit sie wirtschaftlich auf Folgejahre entfallen.

RfB

Aus der Rückstellung für Beitragsrückerstattung (RfB) werden den Kunden die über die Direktgutschrift hinausgehenden Überschussanteile gutgeschrieben. Während die Direktgutschrift aus den Überschüssen des laufenden Geschäftsjahres finanziert wird, sind die der RfB entnommenen Überschussanteile in den Vorjahren zugeführt worden. Andererseits werden der RfB die im laufenden Geschäftsjahr über die Direktgutschrift hinaus erwirtschafteten Gewinnanteile der Kunden für künftige Überschussbeteiligungen zugeführt.

Rückversicherung

Eine Versicherungsgesellschaft kann einen Teil des von ihr übernommenen Versicherungsschutzes über Rückversicherungen abdecken. Für den Fall des Eintritts hoher Einzelschäden sowie der starken Anhäufung von Schäden (Kumulschäden) werden Schadenexcedenten-Rückversicherungen abgeschlossen, bei denen der Rückversicherer alle Leistungen übernimmt, die einen vereinbarten Schwellenwert überschreiten. Der Rückversicherer erhält dafür einen bestimmten Anteil an den Beitragseinnahmen.

Für kleinere und mittlere Versicherer kann zudem je nach Art des betriebenen Geschäftes auch die Absicherung von jährlichen Schwankungen der Schadenhäufigkeit wichtig sein. Dies geschieht über sogenannte proportionale Rückversicherungen, bei denen der Rückversicherer einen bestimmten Anteil der Beitragseinnahmen des Versicherers erhält und den darauf entfallenden Anteil aller Schäden übernimmt. Die anteilig auf die Rückversicherungsbeiträge entfallenden Verwaltungs- und Abschlusskosten des Versicherers werden hierbei in der Regel über eine pauschale Rückversicherungsprovision abgedeckt. Für den Fall eines entsprechend guten Rückversicherungsverlaufs kann zudem eine Gewinnbeteiligung vereinbart werden.

Schadenfrequenz

Die Schadenfrequenz gibt die Anzahl der eingetretenen Neuschäden im Verhältnis zum Mittelwert aus Jahresanfangs- und -endbestand der versicherten Risiken an.

Schadenquote

Die Schadenquote entspricht dem prozentualen Anteil der Aufwendungen für Versicherungsfälle an den verdienten Beiträgen.

Schadenversicherung

In der Schadenversicherung sind die nicht zur Personenversicherung (Leben, Kranken, Unfall) gehörenden Sparten zusammengefasst, also insbesondere die Haftpflicht- und Sachversicherung.

Schwankungsrückstellung

Die nach einem festen mathematischen Verfahren gebildete Schwankungsrückstellung dient dem Ausgleich von Schwankungen im Schadenverlauf. In Jahren mit relativ geringem Schadenaufwand werden Mittel zugeführt, um in schlechteren Jahren für einen Ausgleich zu sorgen.

Sicherungsvermögen

Die darunter zusammengefassten Kapitalanlagen dienen insbesondere der Sicherung der Deckungsrückstellung. Das Sicherungsvermögen gewährleistet die Erfüllbarkeit der Verpflichtungen aus Versicherungsverträgen und unterliegt deshalb besonderen gesetzlichen Vorschriften hinsichtlich Sicherheit, Rentabilität und Liquidität sowie Mischung und Streuung der Kapitalanlagen. Über die betreffenden Vermögenswerte kann der Vorstand nur mit Zustimmung eines unabhängigen Treuhänders verfügen, der wiederum vom Aufsichtsrat mit Zustimmung der Aufsichtsbehörde bestellt wird.

Solvabilität

Um die dauerhafte Erfüllbarkeit der Verträge sicherzustellen, sind Versicherungsunternehmen verpflichtet, Eigenmittel mindestens in Höhe der zu bildenden Solvabilitätsspanne (Eigenmittelbedarf) zu bilden. Die Erfüllung dieser Anforderung wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht.

stille Lasten/Reserven

Stille Reserven (auch: Bewertungsreserven) bestehen, wenn die in der Bilanz ausgewiesenen Vermögenswerte zu niedrig oder die Rückstellungen und Verbindlichkeiten zu hoch bewertet sind. Sind dagegen Vermögenswerte in der Bilanz höher angesetzt, als dies ihrem Zeitwert entspricht, bestehen insoweit stille Lasten.

Stornoquote

Als Storno gilt der vorzeitige Abgang z. B. durch Rückkauf oder Beitragsfreistellung. Die Stornoquote ist das Verhältnis der durch Storno abgehenden Jahresbeiträge zum Mittelwert aus Jahresanfangs- und -endbestand der gesamten Jahresbeiträge.

strenges Niederstwertprinzip

Nach dem strengen Niederstwertprinzip sind noch nicht realisierte, aber bereits absehbare Wertminderungen zu berücksichtigen. Liegt am Bilanzstichtag der Börsen- oder Marktpreis eines Vermögensgegenstandes unter dem Buchwert, so ist die Differenz abzuschreiben.

technischer Zinsertrag

Zwecks Ermittlung der Überschussbeteiligung der Versicherungsnehmer ist das gesamte Kapitalanlageergebnis eines Lebensversicherers Bestandteil der versicherungstechnischen Rechnung. Bei einem Schaden- und Unfallversicherer wird hingegen das Kapitalanlageergebnis in der nichtversicherungstechnischen Rechnung ausgewiesen und lediglich der technische Zinsertrag in die versicherungstechnische Rechnung umgebucht. Der technische Zinsertrag der InterRisk Versicherungs-AG stammt aus der rechnungsmäßigen Verzinsung der Rentendeckungsrückstellung.

Treuhänder

Zum Treuhänder über das Sicherungsvermögen der InterRisk Lebensversicherungs-AG ist Herr Wilfried Henzler und zur stellvertretenden Treuhänderin Frau Prof. Dr. Jost bestellt.

Umlaufvermögen

In Abgrenzung zum Anlagevermögen stellt das Umlaufvermögen den Teil der wirtschaftlichen Werte dar, den das Unternehmen zur kurzfristigen und wiederkehrenden Verwendung besitzt. Dazu zählen beispielsweise Bankguthaben und kurzfristig verfügbare Finanzanlagen, wie zum Handel bestimmte Aktien.

verdiente (Brutto-/Netto-)Beiträge

Bei den verdienten Beiträgen (auch: abgegrenzte Prämien) handelt es sich um die Beitragsanteile, die auf den im Geschäftsjahr gewährten Versicherungsschutz entfallen. Sie entsprechen den gebuchten Beiträgen unter Berücksichtigung der Veränderung der Beitragsüberträge. Durch Abzug der Rückversicherungs-Anteile an den gebuchten Beiträgen und den Beitragsüberträgen ergeben sich die verdienten Nettobeiträge.

versicherungstechnisch

Die Gewinn- und Verlustrechnung ist in einen versicherungstechnischen (I) und einen nichtversicherungstechnischen (II) Teil gegliedert. Das Ergebnis des ersten Teils zeigt den versicherungsspezifischen Gewinn oder Verlust des betreffenden Jahres.

Verwaltungskostensatz

Der Verwaltungskostensatz entspricht dem prozentualen Anteil der Aufwendungen für den Versicherungsbetrieb an den gebuchten Beiträgen.

VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe

Die Vienna Insurance Group hat eine rund 190-jährige Firmentradition. Ihre Wurzeln gehen auf drei frühe österreichische Versicherungen zurück:

- 1824 wurde die „Wechselseitige k.k.privil. Brandschaden-Versicherungs-Anstalt“ gegründet.

- 1839 nahm die erste Lebensversicherung in Österreich, die „Allgemeine wechselseitige Capitalien- und Rentenanstalt“, den Betrieb auf.

- 1898 gründete die Stadt Wien anlässlich des 50-jährigen Regierungsjubiläums von Kaiser Franz Joseph die „Städtische Kaiser Franz Joseph-Jubiläums-Leben- und Renten-Versicherungsanstalt“.

Die drei Gesellschaften wurden 1924 und 1938 fusioniert und bis Mitte 1992 in der Rechtsform eines Versicherungsvereins auf Gegenseitigkeit geführt. Im Juli 1992 wurde der gesamte Versicherungsbetrieb in die Wiener Städtische Versicherung Aktiengesellschaft eingebracht. Die „Wechselseitige“ besteht als „Wiener Städtische Wechselseitige Versicherungsanstalt Vermögensverwaltung“ weiter und erfüllt die Aufgaben einer Finanzholding. 1994 erfolgte der Börsengang der Wiener Städtischen.

Mit Wirkung vom 3. August 2010 wurde die Abspaltung des operativen Versicherungsgeschäftes in Österreich von den Holdingfunktionen des Konzerns rechtskräftig. Die WIENER STÄDTISCHE Versicherung AG Vienna Insurance Group führt damit so wie bisher als größte Einzelgesellschaft des Konzerns das Schaden- und Unfall-, Lebens- und Krankenversicherungsgeschäft in Österreich. Neben den üblichen internationalen Steuerungsaufgaben eines börsenotierten Konzerns widmet sich die VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe dem Rückversicherungs- und internationalen Firmengeschäft.

Vorstand

Dem Vorstand der InterRisk gehören folgende Personen an (Ressortverteilung siehe Organisationsstruktur):

Zeitwert

Der Zeitwert einer Kapitalanlage entspricht dem Börsen- oder Marktwert. Ist dieser nicht direkt zu ermitteln, behilft man sich mit dem Wert, zu dem der Vermögensgegenstand zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern gehandelt würde.

Zuschreibungen

Nach dem strengen Niederstwertprinzip sind Abschreibungen vorzunehmen, wenn der Wert eines Vermögensgegenstandes unter den Buchwert sinkt. Steigt der Wert des betreffenden Vermögensgegenstandes wieder an, so sind nach dem Wertaufholungsgebot entsprechende Zuschreibungen vorzunehmen – maximal bis auf den ursprünglichen Anschaffungswert.

© 2020 InterRisk Versicherungen, Wiesbaden