Lagebericht

Beitragsentwicklung

Die InterRisk konnte zum fünften Mal in Folge auch im Geschäftsjahr 2017 die dynamische Beitragsentwicklung fortsetzen. Seit 2012 konnten die Bruttoprämien um mehr als die Hälfte auf jetzt 116,5 Millionen € erhöht werden.

Der Rekordneuzugang des Vorjahres wurde mit 14,0 Millionen € nur knapp um 0,2 Millionen € verfehlt. Das Beitragswachstum erreichte mit 7,2% annährend das hohe Niveau des Vorjahres von 8,0%. Wieder ist die InterRisk damit weitaus stärker gewachsen als der Gesamtmarkt der Schaden- und Unfallversicherer.

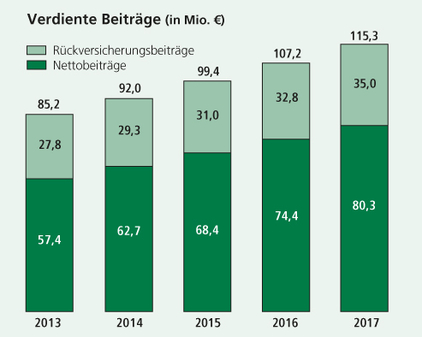

Die verdienten Bruttobeiträge stiegen um 7,5% – nach 7,8% in 2016 – auf jetzt 115,3 Millionen €. Da die Selbstbehaltsquote weiter von 69,4% auf nun 69,7% anstieg, konnten die verdienten Nettobeiträge um 8,1% auf jetzt 80,3 Millionen € erhöht werden.

Versicherungsleistungen

Die Anzahl der im Berichtsjahr gemeldeten Schäden erhöhte sich nach dem Rückgang im Vorjahr von 4,3% bedingt durch vermehrte Elementarereignisse um 12,8% auf 26.722. Die Schadenfrequenz stieg aufgrund des Bestandswachstums weniger stark um 8,4% auf 25,9 pro Tausend Risiken.

Der durchschnittliche Schadenaufwand sank um 0,9% von 2.864 € auf 2.838 €. Die Aufwendungen für Versicherungsfälle des Geschäftsjahres lagen mit 75,8 Millionen € 8,0 Millionen € über dem Vorjahr. Dies entspricht einem Anstieg von 11,8%. Dabei entfiel rund die Hälfte des Anstiegs auf die 6 Stürme Egon, Thomas, Paul, Herwart, Erik und vor allem Xavier.

Der Abwicklungsgewinn aus Vorjahres-Schadenrückstellungen erhöhte sich stark von 10,4 Millionen € auf 16,9 Millionen €. Einschließlich des Abwicklungsergebnisses sank die Gesamtschadenquote brutto damit um 2,5% auf 51,1%.

Der Rückversicherungsanteil an den Schadenaufwendungen ging um 2,4% auf 15,2 Millionen € zurück. Damit erhöhten sich die Nettoschadenaufwendungen um 4,3%, deutlich unterproportional zum Beitragswachstum.

Kosten

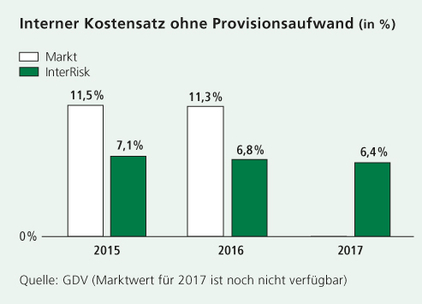

Die Aufwendungen für den Versicherungsbetrieb nahmen um 5,5% auf 35,3 Millionen € zu. Da die Beiträge stärker stiegen, verminderte sich die Brutto-Kostenquote um 0,6% auf 30,7%. Ohne den von der starken Neuproduktion getriebenen Provisionsaufwand verbesserte sich der interne Kostensatz von 6,8% im Vorjahr um 0,4% auf 6,4%.

Nach Abzug der von den Rückversicherern zu zahlenden, unterproportional gestiegenen Provisionen und Gewinnbeteiligung ergab sich eine um 1,7% auf 25,9% erhöhte Netto-Kostenquote.

Versicherungstechnisches Ergebnis

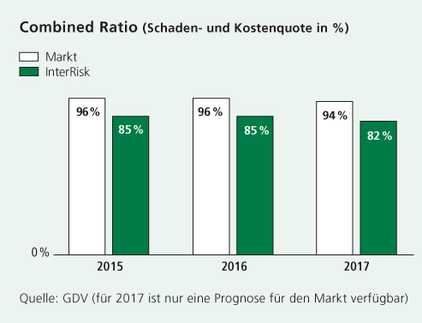

Die Schaden- und Kostenquote (Combined Ratio) ging brutto deutlich um 3,1% auf 81,7% zurück, während sie sich netto um 0,2% auf 80,2% verbesserte.

Das versicherungstechnische Ergebnis vor Veränderung der Schwankungsrückstellung stieg um 1,3 Millionen € auf 15,1 Millionen €. Da die Schwankungsrückstellung lediglich um 0,6 Millionen € nach 3,7 Millionen € im Vorjahr zu dotieren war, verblieb ein um 4,5 Millionen € höherer versicherungstechnischer Gewinn von 14,5 Millionen €.

Spartenergebnisse

Unfallversicherung

Die gebuchten Beiträge wuchsen um 6,3 % auf 65,3 Millionen €. Leicht stärker stiegen die Aufwendungen für Geschäftsjahresschäden um 8,5% auf 41,3 Millionen €. Da sich das Abwicklungsergebnis allerdings nach 6,0 Millionen € im Vorjahr mit 12,4 Millionen im Berichtsjahr mehr als verdoppelte, verminderte sich die Brutto-Schadenquote deutlich um 7,9% auf 44,4%. Aufgrund des weniger starken Abwicklungsergebnisses für die Rückversicherer sank die Nettoschadenquote noch stärker um 11,4% auf 42,2%. Die Kostenquote verminderte sich brutto um 0,7% auf 31,1%, während sie netto nach dem Rückgang im Vorjahr um 3,4% wieder um 4,1% anstieg auf nun 17,6%.

Die Schwankungsrückstellung war mit 224 T€ aufzulösen nach 312 T€ m Vorjahr. Der versicherungstechnische Gewinn erhöhte sich stark um 2,9 Millionen € auf 13,4 Millionen €.

Haftpflichtversicherung

Die Haftpflichtsparte entfällt ganz überwiegend auf Privatgeschäft. Die gebuchten Beitragseinnahmen erhöhten sich nach dem zweistelligen Wachstum der Vorjahre um 4,8% auf 9,1 Millionen €. Die Brutto-Schadenquote erhöhte sich um 5,8% auf 48,6%, die Netto-Schadenquote um 4,4% auf 49,9%.

Damit ergab sich im Berichtsjahr ein versicherungstechnischer Gewinn von 1,6 Millionen € gegenüber 1,9 Millionen € in 2016.

Feuer- und Sachversicherung

Die gebuchten Bruttobeiträge in den Sparten der Feuer- und sonstigen Sachversicherung stiegen um 9,4% auf 41,7 Millionen €. Die Brutto-Schadenquote erhöhte sich um 4,2% auf 62,7%, netto um 4,5% auf 65,7%.

Vor Dotierung der Schwankungsrückstellung ging der versicherungstechnische Gewinn damit um 1,5 Millionen € auf 45 T€ zurück. Der Schwankungsrückstellung waren mit 0,8 Millionen € 3,0 Millionen € weniger als im Vorjahr zuzuführen, da in der Sparte Wohngebäude sich der Zuführungsbedarf von 4,1 Millionen € um 2,7 Millionen € auf 1,4 Millionen € verminderte. Der versicherungstechnische Verlust ging von 2,2 Millionen € auf 0,8 Millionen € zurück.

Die Ergebnisse in den einzelnen Sparten der Feuer- und sonstigen Sachversicherung stellen sich wie folgt dar:

In der Wohngebäudeversicherung konnte ein unverändert starkes Beitragswachstum von 14,2% auf 23,3 Millionen € verzeichnet werden. Die Brutto-Schadenquote verschlechterte sich wegen vermehrter Elementarereignisse um 15,6% auf 78,0%.

Mit einer Steigerungsrate von 4,0% erhöhten sich die gebuchten Brutto-Beiträge der Hausratversicherung auf 15,6 Millionen €. Die Brutto-Schadenquote ging deutlich um 11,2% auf 46,9% zurück.

Die Beitragseinnahmen in der privaten und gewerblichen Glasversicherung lagen mit 2,1 Millionen € um 6,4% über dem Vorjahr. Die Brutto-Schadenquote lag mit 21,9% um 1,0% über 2016.

Die gewerbliche Sachversicherung beinhaltet die gewerbliche Feuer-, Einbruchdiebstahl-, Leitungswasser-, Sturm- und Elementarschadenversicherung. Da Neugeschäft und Vertragsneuordnungen fast ausschließlich über die in den „sonstigen Versicherungen“ enthaltene gebündelte Geschäftsinhaltsversicherung abgewickelt werden, hatten wir einen Rückgang der Beitragseinnahmen um 9,2% auf 0,4 Millionen € zu verbuchen. Die Brutto-Schadenquote sank aufgrund eines einmaligen Abwicklungsgewinnes von 44,2% auf 2,5%.

In den aus der Elektronik-Pauschalversicherung und der Bauleistungsversicherung bestehenden technischen Versicherungszweigen erhöhten sich die Beiträge um 3,1% auf 0,3 Millionen €. Die Bruttoschadenquote erhöhte sich auf 86,6% nach 83,6% im Vorjahr. Das versicherungstechnische Ergebnis nach Entnahme aus der Schwankungsrückstellung blieb leicht positiv.

Sonstige Versicherungen

Unter den sonstigen Versicherungen sind hauptsächlich die gebündelte Geschäftsinhaltsversicherung, die Ertragsausfallversicherung sowie der OnTour-Schutz (Versicherungsschutz unterwegs bei Krankheit und Sachschaden) erfasst. Die gebuchten Bruttobeiträge verminderten sich um 6,3% auf 0,4 Millionen €. Die Schadenquote belief sich auf 16,5% nach 37,3% im Vorjahr. Nachdem im Vorjahr die Schwankungsrückstellung noch mit 0,2 Millionen € zu dotieren war, verblieb im Berichtsjahr mit einem Gewinn von 0,2 Millionen € ein um 0,3 Millionen verbessertes versicherungstechnische Ergebnis.

Kapitalanlagen

Der Kapitalanlagenbestand wuchs kräftig um 15,1% auf 233,6 Millionen €. Die laufenden Erträge verminderten sich um 0,8 Millionen € oder 8,1% von 10,0 Millionen € auf 9,2 Millionen €. Dabei ist zu berücksichtigen, dass im Berichtsjahr der Beteiligungsertrag der InterRisk Leben mit 3,0 Millionen € um 1,4 Millionen € niedriger ausfiel als im Vorjahr. Demzufolge ging die laufende Durchschnittsverzinsung nach Verbandsformel von 4,9% auf 4,1% zurück.

Aus dem Abgang von Wertpapieren wurde ein Ergebnis von 0,1 Millionen € erzielt. Es wurden wie im Vorjahr Abschreibungen auf Aktien und festverzinsliche Wertpapiere von 0,2 Millionen € vorgenommen. Zuschreibungen fielen mit 0,3 Millionen € um 0,4 Millionen € niedriger als 2016 an.

Insgesamt ergab sich ein Netto-Kapitalanlageergebnis von 9,3 Millionen € nach 10,6 Millionen € in 2016. Die Nettoverzinsung betrug 4,3% nach 5,3% im Vorjahr.

Die Zeitwerte unserer Kapitalanlagen lagen zum 31.12.2017 um insgesamt 31,5 Millionen € (Vorjahr 32,9 Millionen €) über den Buchwerten. Dieser Betrag setzt sich aus stillen Reserven in Höhe von 31,8 Millionen € und stillen Lasten in Höhe von 0,3 Millionen € zusammen.

Jahresergebnis

Das Ergebnis der normalen Geschäftstätigkeit belief sich auf 23,3 Millionen € nach 18,9 Millionen € im Vorjahr. Dies geht insbesondere zurück auf die um 3,1 Millionen € niedrigere Dotierung der Schwankungsrückstellung. Außerdem profitierte die InterRisk von dem bei deutlich gestiegenem Bestand unverändert günstigen Schadenverlauf. Dies konnte auch das wegen des gesunkenen Beteiligungsertrags schwächere Kapitalanlageergebnis kompensieren.

Da sich der Steueraufwand insbesondere wegen des neuen, steuerrechtlich gebotenen Ansatzes der Schadenrückstellungen von 4,8 Millionen € um 5,0 Millionen € auf 9,8 Millionen € mehr als verdoppelte, ging das Jahresergebnis von 14,1 Millionen € auf 13,6 Millionen € zurück.

Ergebnisse nach dem Bilanzstichtag

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Ausblick

Die InterRisk bleibt für Ihre Vertriebspartner und Kunden ein zuverlässiger, sicherer und leistungsstarker Partner. Die Solvenzquote von rund 350% zeigt, dass die InterRisk dank ihres risikobewussten, nachhaltigen Geschäftsmodells finanzstark ist. Dies versetzt sie in die Lage, den Wettbewerbsdruck und die unverändert schwierigen Herausforderungen im Niedrigzinsumfeld zu meistern.

Unsere Unfall-, Haftpflicht-, Hausrat- und Wohngebäudeversicherungen sind vielfache Testsieger und zeichnen sich durch hervorragende Bedingungswerke und ein attraktives Preis-/Leistungsverhältnis aus. Im Vertrauen auf die Qualität unserer Produkte räumen wir daher seit 2011 ein tägliches Kündigungsrecht ein.

Unsere Servicequalität ist anerkanntermaßen hoch. Dennoch bleibt die Steigerung der Effizienz und der Flexibilität eine ständige Aufgabe, um zum Beispiel bei massenhaften Elementarereignissen schneller regulieren zu können.

Wir nehmen die Herausforderungen der Digitalisierung an: Geschäftsprozesse können in naher Zukunft vollständig automatisiert verarbeitet werden. Doch im Vordergrund steht für uns die persönliche Beziehung zu unseren Kunden und Partnern. Deshalb legen wir großen Wert auf das Gespräch von Mensch zu Mensch und den direkten Kontakt. Nur so lässt sich das Vertrauen aufbauen, damit sich unsere Kunden für den Fall der Fälle auf uns verlassen.

Wir gehen für das Geschäftsjahr 2018 wieder von einer über dem Markt liegenden Beitragssteigerung und positiven Ergebnisentwicklung aus.

Risikobericht

Regulatorische Entwicklungen

Der mit dem vollständigen Inkrafttreten von Solvency II zum Jahresbeginn 2016 neue regulatorische Rahmen brachte umfassende Neuerungen mit sich und stellt die Versicherungsbranche vor große Herausforderungen. Das neue europäische Aufsichtsregime, welches auf der übergreifenden Solvency II – Richtlinie basiert, wurde mit dem VAG 2016 in nationales Recht umgesetzt, gleichzeitig gelten die Festlegungen und Konkretisierungen durch die Delegierte Verordnung der EU-Kommission, technische Durchführungsstandards von EIOPA sowie weitere nationale Umsetzungsschritte auf Grundlage des neuen VAG.

Das neue Aufsichtssystem soll im Binnenmarkt eine EU-weit harmonisierte Aufsichtstätigkeit sowie Vergleichbarkeit der risikobasierten Kapitlausstattung und Risikoorganisation fördern und gewährleisten. Inwieweit dieses Ziel tatsächlich erreicht werden kann, wird erst die Zukunft weisen. Bereits in der Frühphase sind allerdings divergierende nationale Umsetzungsschritte festzustellen.

Weiterhin sind bereits jetzt, kurze Zeit nach Inkrafttreten des völlig neuen Aufsichtsrahmens, Entwicklungen und Prozesse zu verzeichnen, die Anpassungen und teilweise tiefgreifende Überarbeitungen der zugrundeliegenden Methoden und Modelle zum Ziel haben. Wenngleich diese Überlegungen zum Teil auf regulatorische Festlegungen zurückzuführen sind, sind sowohl der Zeitpunkt als auch die dabei nicht immer im Blickfeld befindlichen Wechselwirkungen zwischen den jeweils diskutierten Komponenten kritisch zu hinterfragen. Insbesondere sind hier kurzfristig getriebene Veränderungen am langfristig wirkenden Rahmen für die Kapitalerfordernisse in der Lebensversicherung zu nennen.

Im Hinblick auf Umfang und Ausmaß der Anforderungen unter Solvency II kommt dem Proportionalitätsgrundsatz hohe Bedeutung zu. Regulatorische Anforderungen müssen sich an Art, Umfang und Komplexität des Risikoprofils eines individuellen Unternehmens richten. Die praktische Ausgestaltung der prinzipienbasierten Regulatorik und Aufsicht steht auch diesbezüglich noch am Anfang.

Beginnend mit dem Stichtag 31.12.2016 sind zusätzliche umfangreiche Veröffentlichungspflichten in Kraft getreten. Detaillierte quantitative und qualitative Informationen zur Kapitalausstattung, zum Risikoprofil und zur Risikomanagementorganisation werden im „Bericht über die Solvabilität und Finanzlage“ (SFCR) veröffentlicht. Nachfolgend werden daher nur grundlegende Themen angesprochen. Für weiterführende Informationen wird auf den gemäß der dafür geltenden Fristen veröffentlichten SFCR verwiesen.

Governance und Risikoorganisation

Der Vorstand verantwortet das gesamte Governance-System und legt Risikopolitik sowie Geschäfts- und Risikostrategie fest. Das Governance-System besteht aus dem Risikomanagementsystem mit den verschiedenen Risikomanagementprozessen, dem internen Kontrollsystem (IKS), den Unternehmensleitlinien zu risikorelevanten Bereichen (einschließlich der Bestimmungen zu den Erfordernissen für die fachliche Qualifikation und persönlichen Zuverlässigkeit - Fit & Proper), sowie den vier Governance-Funktionen: Risikomanagement-Funktion, versicherungsmathematische Funktion, Compliance-Funktion und Interne Revision.

Im Rahmen des internen Kontrollsystems (IKS) werden laufend in enger Zusammenarbeit mit allen betroffenen Abteilungen die Risiken sowie die dazugehörigen Kontrollen aktualisiert und dokumentiert. Dabei werden die operativen und für den Jahresabschluss relevanten Risiken inklusive der gesetzten Kontrollen bestätigt und auf ihre Effizienz untersucht.

Die Geschäfts- und Risikostrategie des Vorstandes legt Ziele, das Limitsystem und seine Risikotoleranz, Risiko-Grundsätze und Hauptrisikosteuerungsmaßnahmen fest und stellt ein Rahmenwerk für die weiteren Risikoprozesse dar. Wichtige Prozesse sind die Berechnungen des Risikokapitalerfordernisses nach Solvency II (Standardformel), der IKS- und der Risikoinventurprozess, sowie der Prozess der eigenen Risiko- und Solvabilitätsbeurteilung (ORSA). Die Risikoinventur wird unternehmensweit nach der Durchführung des IKS-Prozesses und nach der Risikoberechnung durchgeführt. Die Risikoinventur fasst alle Risiken der InterRisk im Risikokatalog zusammen. Dabei werden sowohl die Ergebnisse der Risikoberechnungen als auch jene der Dokumentation des IKS berücksichtigt.

Als Teil des ORSA-Prozesses wird die Angemessenheit der Risikokapitalberechnung überprüft und eine umfassende Darstellung des eigenen Risikoprofils durchgeführt. Darüber hinaus werden Projektionen zur zukünftigen Entwicklung der Solvabilitätssituation über den Planungshorizont des Unternehmens zur risikobasierten Untermauerung der Geschäftsplanung ermittelt. Der ORSA-Bericht wird jährlich an die BaFin übermittelt.

Risikoprofil

Die historisch niedrigen Zinsen vermindern generell für alle Marktteilnehmer die finanziellen Ertragsmöglichkeiten. Die InterRisk überprüft regelmäßig die Finanzierbarkeit der Verpflichtungen, insbesondere jener mit langfristigem Charakter (Unfallrenten) unter den aktuellen Marktbedingungen und unter verschiedenen Kapitalmarktszenarien. Aus diesen Tests zeigt sich, dass auch in einem langfristigen Niedrigzinsszenario alle Verpflichtungen finanziert werden können. Die Diversifikation des Veranlagungsportfolios gewährleistet auch unter schwierigen Bedingungen Liquidität und Ertragsstärke.

Die finanzielle Stabilität und Solvabilität der InterRisk liegt sehr deutlich über den neuen regulatorischen Kapitalanforderungen. Die regulatorische Bedeckungssituation wird in der InterRisk nach der Solvency II – Standardformel ohne jede Übergangsmaßnahme oder sonstige Erleichterungen auf Grundlage des Verhältnisses von Risikokapitalerfordernis und ökonomischer Risikotragfähigkeit ermittelt. Im Jahr 2017 lag die Bedeckung zu jedem Zeitpunkt über 350%. Diese starke finanzielle Stabilität bedeutet, dass die InterRisk auch unter schweren finanziellen oder versicherungstechnischen Schockereignissen jederzeit allen Verpflichtungen nachkommen kann. Für eine detaillierte Beschreibung der Kapitalausstattung unter Solvency II wird auf den SFCR verwiesen.

Komponenten des Risikoprofils

Marktrisiko

Marktrisiko bezeichnet das Risiko von Wertverlusten oder ungünstigen Wertveränderungen, das sich aus (indirekten oder direkten) Schwankungen der Höhe und/oder der Volatilität des Marktpreises von Kapitalanlagen, Verbindlichkeiten und Finanzinstrumenten ergibt. Das Marktrisiko unterteilt sich in Zinsänderungsrisiko, Aktienrisiko, Immobilienrisiko, Spreadrisiko, Konzentrationsrisiko sowie Währungsrisiko.

Gemessen am Marktwert ist nur ein geringfügiger Teil unserer Kapitalanlagen unmittelbar von der Kursentwicklung der Aktienmärkte abhängig. Ebenso gilt für den Bestand an festverzinslichen Anlagen, dass vor dem Hintergrund des fortdauernd signifikanten Niedrigzinsumfelds und den dadurch bedingten Kursständen der festverzinslichen Wertpapiere auf hohem Niveau auch in dieser, für die Versicherungswirtschaft wesentlichsten Anlagekategorie stille Reserven in bedeutendem Umfang bestehen. Damit verbunden sind andererseits deutlich gesunkene Wiederanlagerenditen.

Im Kapitalanlagenbestand der Gesellschaft befanden sich zu keinem Zeitpunkt Asset Backed Securities (ABS), Credit Linked Notes (CLN) oder sonstige implizite Kreditderivate. Fremdwährungsanlagen bestehen nur in sehr geringem Umfang.

Zur Bestimmung der quantitativen Anlagerisiken werden Stresstests durchgeführt, um die Erfüllbarkeit der Solvabilitätsanforderungen trotz der unterstellten Verschlechterung der Kapitalmarktbedingungen zu gewährleisten.

Die Kapitalanlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Emittenten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Versicherungstechnisches Risiko

Im Schaden/Unfall-Geschäft bezeichnet das versicherungstechnische Nicht-Leben-Risiko jenes Risiko, dass die versicherten Schäden über den Erwartungen liegen. Es berücksichtigt die Unsicherheit der Ergebnisse bezüglich der bestehenden Verpflichtungen genauso wie jene aus dem neuen Geschäft über die folgenden zwölf Monate. Das Nicht-Leben-Risiko wird in Prämien-, Reserve-, Storno- und Katastrophenrisiko unterteilt. Für die anerkannten Unfallrentenverpflichtungen werden Risikobewertungsmethoden der Lebensversicherung verwendet.

Diese kalkulatorischen Risiken berücksichtigen wir bei der Tarifierung durch angemessene Sicherheitszuschläge und bei der Produktentwicklung durch eine vorausschauende Gestaltung der Bedingungen und sonstigen Leistungsmerkmale sowie bei der Zeichnung von Risiken durch eindeutige Annahmerichtlinien und eine sorgfältige Antragsprüfung.

In Bezug auf den Eintritt größerer Schäden begrenzen wir dieses Risiko durch Rückversicherungsverträge, die ausschließlich bei Rückversicherern mit hervorragender Bonität bestehen. Für Zwecke der HGB-Rechnungslegung dient darüber hinaus eine hohe Schwankungsrückstellung dem Ausgleich von Schwankungen im Schadenverlauf. Für eingetretene, aber noch nicht abschließend regulierte Versicherungsfälle bilden wir Rückstellungen, die sich jeweils am oberen Ende der Erwartungen orientieren. Unsere vorsichtige Reservierungspolitik zeigt sich auch an den sehr positiven Ergebnissen aus der Abwicklung von Vorjahresschäden. Die Abwicklung der Rückstellungen wird zudem ständig überwacht.

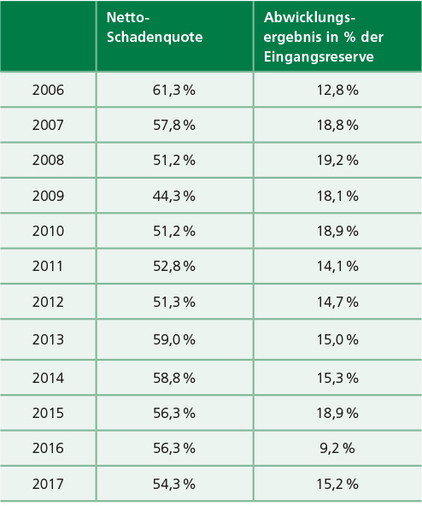

Die Netto-Schadenergebnisse der vergangenen Jahre belegen den wenig schwankungsanfälligen Verlauf unseres Versicherungsgeschäftes:

Ausfallrisiko

Das Ausfallsrisiko bezieht sich auf Risiken, die aus einem unerwarteten Ausfall oder einer Herabstufung der Kreditbeurteilung von Gegenparteien während der folgenden zwölf Monate entstehen. Um dieses Risiko zu begrenzen, wird eine Konzentration auf einzelne Schuldner durch eine breite bzw. risikoangemessene Streuung der kurzfristigen Einlagen und Rückversicherungspartner vermieden. Die Anlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Finanzinstituten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet. Rückversicherungsbeziehungen werden ausschließlich mit Partnern erstklassiger Bonität geschlossen.

Immaterielles Vermögenswertrisiko

Das immaterielle Vermögenswertrisiko ist das Verlustrisiko aufgrund von Wertminderungen bei immateriellen Vermögensgegenständen. Dieses Risiko ist für die InterRisk nicht relevant.

Operationales Risiko

Operative Risiken können durch Unzulänglichkeiten in Geschäftsprozessen und Kontrollen entstehen, aber auch technisch bedingt oder durch Menschen innerhalb und außerhalb des Unternehmens verursacht sein. Diese Risiken werden bei der InterRisk durch ein umfassendes System interner Kontrollen, Sicherungen und Arbeitsanweisungen minimiert. So unterliegen alle Zahlungsströme und Verpflichtungserklärungen strengen Regelungen hinsichtlich der Vollmachten und Berechtigungen. Funktionstrennungen in den Arbeitsabläufen und das Vier-Augen-Prinzip bei wichtigen Einzelentscheidungen reduzieren die Eintrittswahrscheinlichkeit von Unregelmäßigkeiten.

Der Sicherheit unserer Programme und Daten dienen umfassende Kontrollsysteme und Schutzvorkehrungen einschließlich einer mehrstufigen Firewall. Als Notfallvorsorge dient ein externes Rechenzentrum. Mittels automatisierter Spiegelung der erforderlichen Daten einschließlich des optischen Archivs können wir daher auch bei Totalausfall unserer Infrastruktur den Betrieb aufrechterhalten.

Die Effizienz unseres internen Kontrollsystems wird laufend von der internen Revision überprüft.

Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dass Versicherungs- und Rückversicherungsunternehmen nicht zeitgerecht ihren fälligen finanziellen Verbindlichkeiten nachkommen können. Wir prüfen, ob die eingegangenen Verpflichtungen jederzeit erfüllt und auch bei unerwartet hohen Versicherungsleistungen Kapitalanlagen problemlos veräußert werden können. Die voraussehbaren Geldströme steuern wir über eine fortlaufende Liquiditätsplanung. Auch unvorhergesehene Abflüsse können durch einen angemessenen Anteil liquider Mittel jederzeit problemlos bewältigt werden.

Reputationsrisiko

Das Reputationsrisiko bezeichnet das Risiko, dass negative Medienberichte, die die gesamte Branche oder einzelne Unternehmen hinsichtlich der vergangenen oder aktuellen Geschäftstätigkeit betreffen, unabhängig vom Wahrheitsgehalt, Grund für einen Kundenrückgang oder für kostspielige Rechtsstreitigkeiten sein können oder zu einem allgemeinen Ertragsrückgang führen können.

Strategisches Risiko

Das strategische Risiko betrifft die Unvereinbarkeit zwischen zwei oder mehreren definierten Kriterien, wie z. B. die strategischen Unternehmensziele, die entwickelte Geschäftsstrategie und die eingesetzten Ressourcen zur Erreichung der Ziele, die Qualität der Implementierung und das wirtschaftliche Marktumfeld, in dem das Unternehmen tätig ist.

Aktivitäten 2017 und Ausblick

Das Geschäftsjahr 2017 war durch die Weiterentwicklung aller Risikomanagementprozesse im Rahmen von Solvency II bei stets kürzer werdenden Berechnungs- und Meldefristen gekennzeichnet. Alle definierten Risikomanagementprozesse wurden durchgeführt, gegebenenfalls unter Beachtung von zwischenzeitlich eingetretenen Änderungen im regulatorischen Rahmen. Insbesondere wurden sämtliche Berichtspflichten erfüllt, die umfangreiche quartalsweise Berechnungen und Berichte vorsehen. In enger Abstimmung innerhalb des Konzerns der Vienna Insurance Group wurden die entsprechenden Prozesse im Unternehmen weiterentwickelt und verbessert.

Im ORSA-Prozess wurde die Angemessenheit des Risikoprofils anhand der Standardformel überprüft sowie eine Risiko- und Solvabilitätsprojektion durchgeführt. Diese dient der Verknüpfung des Risikoprofils mit der mittelfristigen Unternehmensplanung und ist ein wichtiges Element der Unternehmenssteuerung. Stresstests und Sensitivitätsanalysen zeigen die wirtschaftliche Bedeutung der Risikofaktoren und ihrer Treiber für das Risikoprofil und seine Projektion.

Im Jahr 2017 fanden vier Berechnungsdurchgänge zur Eigenmittelausstattung und zum risikobasierten Solvabilitätserfordernis (Solvency II Standardformel) statt. Entsprechend der nunmehr geltenden Anforderungen wurden die Ergebnisse der BaFin mittels der etablierten technischen Berichtswege gemeldet.

Neben den bestehenden internen und externen Kontrollinstanzen wie z. B. Aufsichtsrat, Wirtschaftsprüfer, Verantwortlicher Aktuar oder der Bundesanstalt für Finanzdienstleistungsaufsicht übernehmen die unter Solvency II im Unternehmen eingerichteten Governance-Funktionen zusätzliche Aufgaben zur Risikoüberwachung – und steuerung. Dazu gehören die Risikomanagementfunktion, die Versicherungsmathematische Funktion, die Compliance-Funktion sowie die Interne Revision.

Aufgrund der Erfahrungen und Ergebnisse der ersten zwei Jahre nach Inkrafttreten des Solvency II Standards sieht sich die InterRisk nach wie vor und umso mehr für die neuen Anforderungen sehr gut gerüstet. Unsere risikobewusste Geschäftspolitik und Finanzstärke werden auch weiterhin dazu beitragen, dass alle wichtigen Kennzahlen nach Maßgabe der Regelungen unter Solvency II in einem guten Bereich liegen.

Weiterhin wird fester Bestandteil unserer Geschäfts- und Risikopolitik sein, dass die Kalkulation neuer Produkte und die Bildung von Rückstellungen mit großer Sorgfalt und Vorsicht erfolgt. Die Kapitalanlagen werden unter Berücksichtigung von Mischung und Streuung so angelegt, dass eine möglichst hohe Sicherheit und Rentabilität bei jederzeitiger Liquidität erreicht wird.

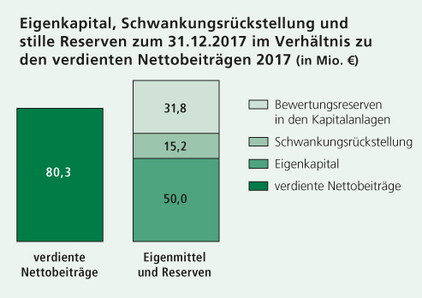

Neben der nach den Solvency II Vorgaben ermittelten Eigenmittelausstattung und Risikotragfähigkeit ist auch die aus den HGB Kenngrößen sichtbare Eigenkapitalausstattung nach wie vor hervorragend. Das Eigenkapital liegt mit 50,0 Millionen Euro bei 62,2% der verdienten Nettobeiträge. Die Summe aus Eigenkapital, stillen Reserven und Schwankungsrückstellung beläuft sich auf 121% der verdienten Nettobeträge.

Erklärung zur Unternehmensführung

Der Aufsichtsrat der InterRisk hatte im Jahr 2015 als Zielgröße für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats 50% sowie für den Vorstand 25% festgelegt. Der Vorstand hatte als Zielgröße für den Frauenanteil in der Führungsebene unterhalb des Vorstands 30% festgelegt. Die Frist zur Erreichung wurde jeweils mit 30. Juni 2017 festgelegt. Zu diesem Datum wurden die festgelegten Zielgrößen erreicht und eingehalten.

Nach Ablauf der genannten Frist hat der Aufsichtsrat im Juni 2017 neuerlich Zielgrößen für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie für den Vorstand festgelegt. Diese sind unverändert zu den davor gültigen, oben genannten Größen. Die Frist zur Erreichung wurde jeweils mit 31. Dezember 2020 festgelegt.

Bericht über verbundene Unternehmen

Für das Geschäftsjahr 2017 wurde ein Bericht nach § 312 des Aktiengesetzes aufgestellt, der mit folgender Erklärung schließt:

„Bei jedem Rechtsgeschäft mit verbundenen Unternehmen hat die Gesellschaft nach den Umständen, die uns im Zeitpunkt der Vornahme bekannt waren, eine angemessene Gegenleistung erhalten. Maßnahmen auf Veranlassung oder im Interesse verbundener Unternehmen wurden weder getroffen noch unterlassen.“

InterRisk Versicherungs-AG

© 2020 InterRisk Versicherungen, Wiesbaden