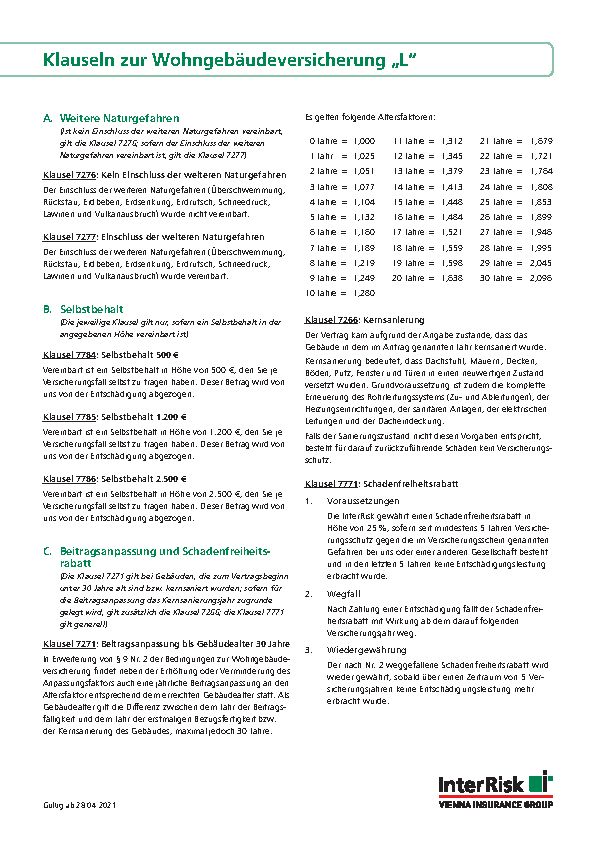

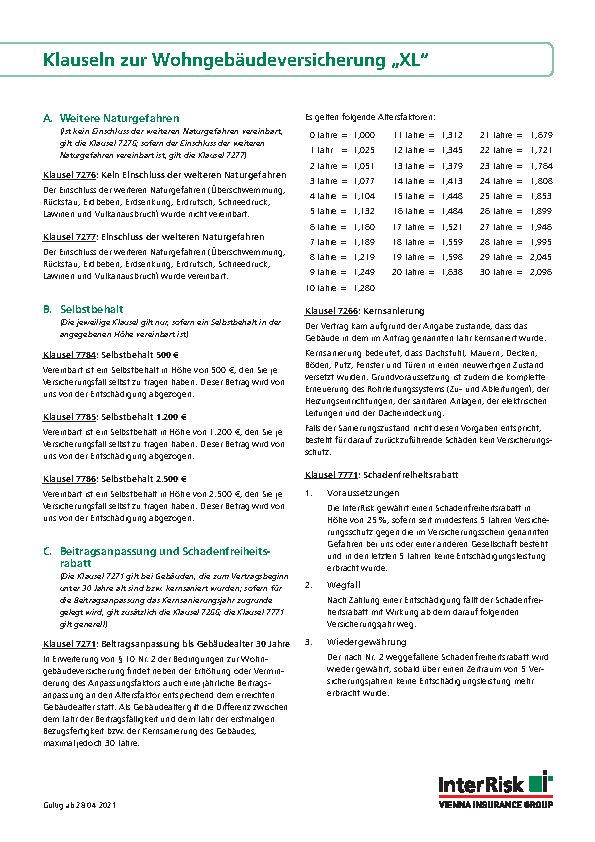

Wohngebäudeversicherung

Ihr 360° Schutz rund ums Eigenheim

Als Immobilienbesitzer wissen Sie genau, welcher Wert in Ihrem Gebäude steckt, denn Sie haben viel Zeit und Geld in den Aufbau oder Kauf investiert. Umso wichtiger ist jetzt ein guter und umfangreicher Schutz vor Feuer, Sturm, Blitzeinschlag oder Leitungswasserschäden. Unsere leistungsstarke Wohngebäudeversicherung passt sich rund um Ihr Vorsorgebedürfnis an und schirmt Sie sicher ab.

- Drei Leistungskonzepte L, XL und XXL zur Auswahl

- Keine Begrenzung des Alters der Gebäude

- Selbstgenutzte Wochenend- und Ferienhäuser versicherbar

- Einschluss von Überspannungs- und Kurzschlussschäden durch Blitz

Überblick

Sicherheit und Schutz für Ihren Immobilienbesitz

Der Kauf oder Bau eines Gebäudes ist oftmals eine Entscheidung fürs Leben und sollte daher umfassend vor unvorhergesehenen Ereignissen geschützt werden. Mit dem Gebäude sind nicht nur das Haus als eigentlicher Baukörper samt Grund- und Kellermauern, sondern auch alle weiteren Bestandteile mitversichert, die den reinen Bau zu einem funktionsfähigen Eigenheim machen.

Die Wohngebäudeversicherung schützt Immobilienbesitzer vor den finanziellen Risiken durch:

Feuer

Schäden z. B. durch Brand, Blitzschlag, Explosion sowie Folgeschäden durch Rauch, Ruß und Löscharbeiten.

Leitungswasser

Schäden durch bestimmungswidrig austretendes Leitungswasser, auch aus allen mit dem Rohrsystem verbundenen Einrichtungen der Wasserversorgung samt Schläuchen, z. B. bei Wasch- oder Geschirrspülmaschinen. Bruch- und Frostschäden an Rohrleitungen sowie Frostschäden an sanitären Einrichtungen, Armaturen, Heizkörpern und Heizkesseln im Gebäude.

Sturm und Hagel

Schäden, die durch einen Sturm (im XXL-Konzept ohne Mindest-Windstärke) oder Hagelschauer an Ihrem Gebäude entstehen.

Im Schadenfall leisten wir Ersatz in Höhe der Wiederherstellungskosten und bieten darüber hinaus je nach gewählten Versicherungskonzept L, XL oder XXL umfangreiche Zusatz- und Serviceleistungen (z. B. für Aufräumungs- und Abbruchkosten). Mit einem Gesamtschutz aller Gefahren inkl. unserer Zusatz-Bausteine beugen Sie finanziellen Einschränkungen optimal und umfassend vor.

"Starkregen: Deutschland säuft immer öfter ab"

Hochwasser an Flüssen betrifft in der Regel nur ufernahe Gebiete. Starkregen jedoch kann jeden treffen – überall in Deutschland. Wetterexperten gehen davon aus, dass der Klimawandel hierzulande für mehr Niederschläge sorgen wird. Damit steigt die Gefahr von Sturzfluten und Überschwemmungen mit teils verheerenden Folgen. Was Eigentümer tun sollten, erklärt das Video des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV).Zum Info-Video des GDV

Konzepte

Für jeden Bedarf das passende Leistungskonzept

Jeder Mensch hat andere Ansprüche und stellt unterschiedliche Anforderungen an seinen Versicherungsschutz. Die InterRisk bietet im Rahmen der Wohngebäudeversicherung drei unterschiedliche Konzepte an. Je nach Vorsorgebedürfnis können Sie den für Sie passenden Versicherungsschutz auswählen.

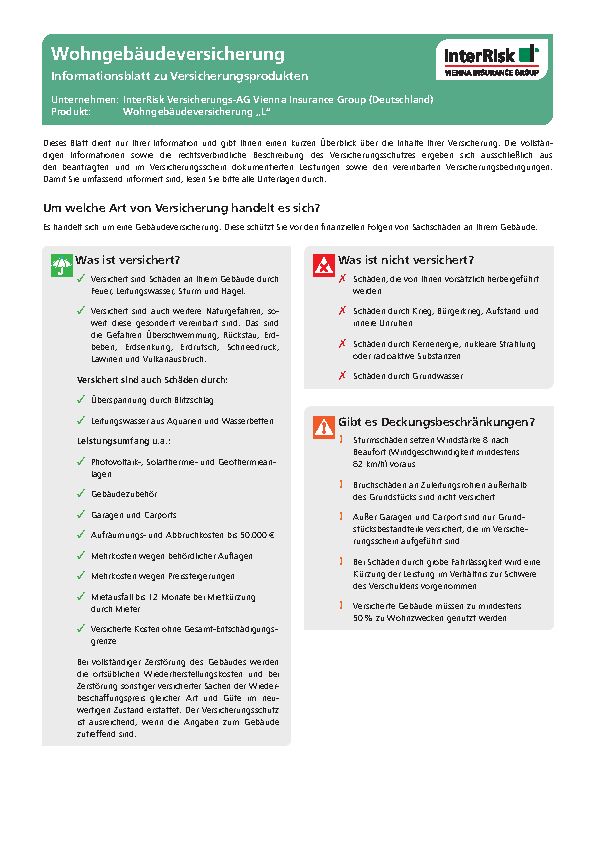

Konzept L

Sie brauchen kein großes Versicherungspaket, denn für Ihre Bedürfnisse reicht eine solide und preiswerte Grundabsicherung? Dann haben Sie mit dem L-Konzept der InterRisk für sich die richtige Wahl getroffen. Gute Leistung zu einem günstigen Preis. Und sollte sich Ihr Bedarf ändern, können Sie jederzeit in das XL- oder XXL-Konzept wechseln.

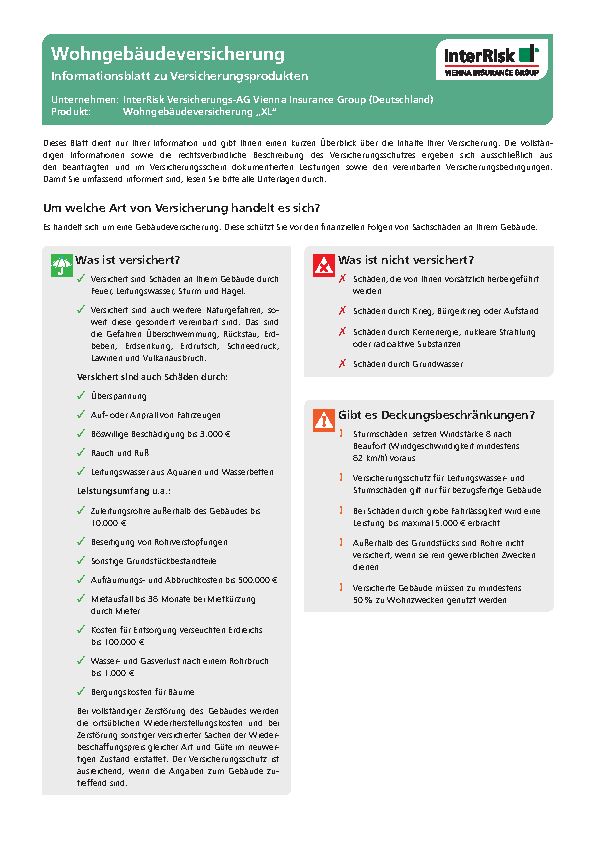

Konzept XL

Sie erwarten mehr als eine solide Grundabsicherung? Das XL-Konzept wird Ihre Vorstellungen eines Versicherungsschutzes mit zahlreichen Zusatzleistungen, die weit über die Standardabsicherung hinausgehen, ganz gewiss erfüllen.

Konzept XXL

Sie wollen für sich nur das Beste und keine Kompromisse. Mit dem XXL-Konzept werden alle Ihre Ansprüche an einen hochwertigen und herausragenden Leistungsumfang erfüllt – das Nonplusultra, dass man sich an Versicherungsschutz wünschen kann. Das finden nicht nur wir, sondern auch unabhängige Analysten und Ratingunternehmen, die dieses Konzept, bewertet mit Bestnoten und höchsten Auszeichnungen, immer wieder an der Spitze des branchenweiten Leistungsangebotes sehen.

Zusatzbausteine

Sie haben die Wahl, folgende Zusatz-Bausteine in Ihren Vertrag der Wohngebäudeversicherung mit einzuschließen:

Details

Alle wichtigen Detailinformationen zur Wohngebäudeversicherung der InterRisk finden Sie hier:

Service

Sie möchten jetzt mit einem der InterRisk-Vertriebspartner in Ihrer Nähe Kontakt aufnehmen oder uns Änderungen zu Ihrem Vertrag mitteilen? Dann finden Sie hier die passenden Links.

Weiteres Produkt

Je nach individuellem Bedarf bietet die InterRisk Ihnen eine Glaspauschalversicherung an:

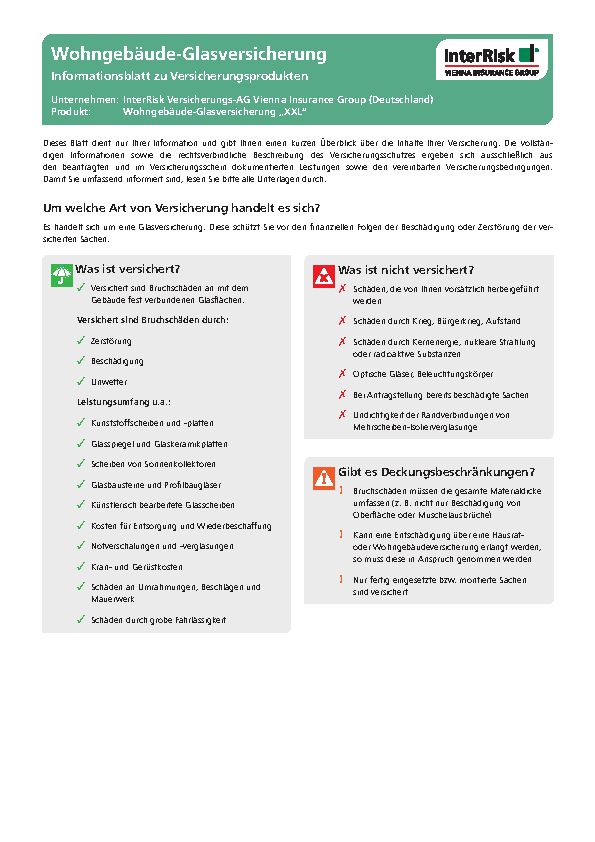

Glaspauschalversicherung

Versicherungsschutz im XXL-Format

Glasschäden sind in der Gebäudeversicherung nur dann versichert, wenn der Schaden auf Grund einer versicherten Gefahr wie Feuer oder Sturm aufgetreten ist. Da die häufigsten Glasschäden jedoch aus Unachtsamkeit resultieren, sollten Sie mit einer Glas-Pauschalversicherung auf Nummer sicher gehen.Die Glaspauschalversicherung ist eine sinnvolle Ergänzung zur Wohngebäudeversicherung, denn Glasbruch oder -risse sind weder über die Hausrat- noch über die Gebäudeversicherung versichert.

Versichert sind mit dem Gebäude fest verbundene fertig eingesetzte/montierte Sachen, wie

- Scheiben, Platten und Lichtkuppeln aus Glas oder Kunststoff Glasspiegel und Platten aus Glaskeramik

- Scheiben von Sonnenkollektoren (z. B. von Photovoltaikanlagen) unabhängig von der versicherten Gefahr (ausgenommen Vorsatz)

- Glasbausteine und Profilbaugläser

- Künstlerisch bearbeitete Glasscheiben, -platten und -spiegel

Beitragsfrei mitversichert:

Bis zu einem Wert von 600 € Sonderkosten für Gerüste, Kräne, Malereien, Folien, Beseitigung von Hindernissen und Schäden an Umrahmungen.