Lagebericht

Grundlagen der Gesellschaft

Die InterRisk Versicherungs-AG Vienna Insurance Group mit Sitz in Wiesbaden ist als reiner Maklerversicherer tätig und arbeitet mit mehr als 9.000 unabhängigen Vertriebspartnern zusammen. Die Gesellschaft gehört zu 100 % zur Vienna Insurance Group, einer der führenden Versicherungsgruppen in Österreich und Zentral- und Osteuropa.

Die Geschäftstätigkeit der InterRisk Versicherungs-AG konzentriert sich ausschließlich auf das Schaden-/ Unfallversicherungsgeschäft. Historisch entwickelte sich das Unternehmen zunächst aus dem Unfallversicherungsgeschäft, bevor das Produktangebot um Sach- sowie Haftpflichtversicherungen erweitert wurde.

Die angebotenen Sparten umfassen insbesondere:

- Unfallversicherung – traditionell eine Kernkompetenz des Unternehmens und Ausgangspunkt der Geschäftstätigkeit.

- Haftpflichtversicherung – Erweiterung des Segments zur Abdeckung privater Haftpflichtrisiken.

- Sachversicherung – hierzu gehören u. a. Hausrat und Wohngebäudeversicherungen, die den Produktbereich abrunden.

Die InterRisk positioniert sich mit klar strukturierten, leistungsorientierten Produkten und einem hohen Serviceanspruch, der regelmäßig von Fachpresse und unabhängigen Institutionen ausgezeichnet wird.

Die InterRisk Versicherungs-AG Vienna Insurance Group ist in die Strukturen der Vienna Insurance Group (VIG) eingebunden, einem der führenden Versicherungskonzerne in Österreich und der CEE Region. Als 100%ige Tochtergesellschaft der Wiener Städtische Allgemeine Versicherung AG profitiert die Inter- Risk von der konzernweiten Governance Struktur, zentralen Leitlinien und gruppenweit etablierten Steuerungs- und Risikomanagementprozessen.

Die InterRisk Versicherungs-AG bildet gemeinsam mit der InterRisk Lebensversicherungs AG die InterRisk Gruppe in Deutschland. Beide Gesellschaften agieren rechtlich selbstständig, sind jedoch hinsichtlich strategischer Grundausrichtung, Markenauftritt und Servicekonzept eng aufeinander abgestimmt. Die zentrale Verwaltung beider Gesellschaften befindet sich am Sitz in Wiesbaden.

Die InterRisk Versicherungs-AG ist als reiner Maklerversicherer positioniert und arbeitet mit rund 9.000 unabhängigen Vertriebspartnern zusammen. Diese klare Vertriebsfokussierung prägt auch die interne Aufbauorganisation. Kundenzugang, operatives Schadenmanagement und Produktentwicklung sind konsequent auf die Anforderungen des Maklermarktes ausgerichtet.

Als Teil der VIG nutzt die InterRisk gruppenweite Plattformen und Standards, insbesondere in den Bereichen:

- Risikomanagement und Compliance,

- aktuarielles Berichtswesen,

- interne Revision,

- Kapitalanlagestrategien,

- Digitalisierung und IT Infrastruktur.

Dies entspricht gängigen organisatorischen Strukturen der Branche und stellt eine konsistente, skalierbare und effiziente Ablauforganisation sicher.

Allgemeine Rahmenbedingungen

Das Jahr 2025 war für die deutsche und europäische Wirtschaft von einer allmählichen Stabilisierung nach mehreren schwachen Jahren geprägt. Nach zwei aufeinanderfolgenden Rezessions bzw. Stagnationsjahren konnte die Wirtschaftsleistung in Deutschland wieder leicht zulegen. Das preisbereinigte Bruttoinlandsprodukt (BIP) stieg im Jahresdurchschnitt um 0,2 %, kalenderbereinigt um 0,3 %. Damit wurde die Phase der wirtschaftlichen Schrumpfung formal beendet, wenngleich das Wachstum insgesamt auf niedrigem Niveau verharrte.

Auch im Euroraum zeigte sich 2025 eine moderate wirtschaftliche Erholung. Die Wirtschaft erwies sich insgesamt als resilienter als noch zu Jahresbeginn erwartet, blieb jedoch weiterhin durch geopolitische Unsicherheiten, strukturelle Wettbewerbsprobleme und eine schwache Außenhandelsdynamik belastet. Das reale BIP Wachstum im Euroraum lag nach Schätzungen der EZB bei rund 0,9 %

Die wirtschaftliche Stabilisierung in Deutschland wurde im Jahr 2025 vor allem durch die Binnenwirtschaft getragen. Maßgebliche Wachstumsimpulse gingen vom privaten Konsum sowie von staatlichen Konsum und Transferausgaben aus. Mit dem deutlichen Rückgang der Inflationsraten verbesserten sich die real verfügbaren Einkommen der privaten Haushalte, was zu einer schrittweisen Belebung der Konsumnachfrage führte.

Die Investitionstätigkeit blieb hingegen insgesamt verhalten. Sowohl Ausrüstungs als auch Bauinvestitionen lagen unter dem Vorjahresniveau. Ursächlich hierfür waren weiterhin hohe Unsicherheiten hinsichtlich der wirtschaftspolitischen Rahmenbedingungen, steigende Finanzierungskosten im Vergleich zur Niedrigzinsphase sowie strukturelle Anpassungsprozesse in Industrie und Bauwirtschaft.

Die Außenwirtschaft stellte 2025 weiterhin einen Belastungsfaktor für die deutsche Konjunktur dar. Die Exporte gingen erneut zurück und lieferten damit keinen positiven Wachstumsbeitrag. Insbesondere höhere US Zölle, die Aufwertung des Euro sowie die zunehmende Konkurrenz aus China wirkten dämpfend auf die Exportindustrie. Die Importentwicklung blieb ebenfalls verhalten, sodass von der Außenhandelsbilanz insgesamt keine Wachstumsimpulse ausgingen.

Die Inflationsdynamik schwächte sich im Jahr 2025 deutlich ab. Die Verbraucherpreise im Euroraum und in Deutschland lagen im Jahresdurchschnitt nahe dem Stabilitätsziel der EZB von 2 %. Der Rückgang der Energiepreise, eine Normalisierung der Lieferketten sowie eine geringere Dynamik bei den Güterpreisen wirkten inflationsdämpfend, während der Lohndruck im Dienstleistungssektor weiterhin moderat preistreibend war.

Vor diesem Hintergrund setzte die Europäische Zentralbank ihren Kurs der geldpolitischen Lockerung fort und hielt den Einlagenzinssatz im Jahresverlauf stabil bei 2,0 %. Die Geldpolitik wirkte damit insgesamt unterstützend auf Konsum und Investitionen, ohne neue Inflationsrisiken auszulösen.

Zusammenfassend war das Jahr 2025 von einer fragilen

wirtschaftlichen Erholung geprägt. Die deutsche

Wirtschaft kehrte nach zwei Rezessionsjahren zwar auf

einen leichten Wachstumspfad zurück, blieb jedoch

durch strukturelle Herausforderungen, eine schwache

Exportdynamik und eine zurückhaltende Investitionstätigkeit

belastet. Für den Euroraum insgesamt ergab

sich ein ähnliches Bild moderaten Wachstums bei

nachlassender Inflation und unterstützender Geldpolitik.

Die wirtschaftliche Entwicklung schuf damit ein

stabileres, wenn auch weiterhin anspruchsvolles

Umfeld für Unternehmen und institutionelle Investoren.

Die Prämien der Versicherungsbranche haben sich im Berichtsjahr erneut positiv entwickelt, getragen von:

- deutlichen Beitragsanpassungen in der Schaden-/ Unfallversicherung,

- steigender Versicherungsnachfrage,

- wachsendem Risikobewusstsein aufgrund wirtschaftlicher Unsicherheiten und regulatorischer Anforderungen.

Besonders die Schaden-/Unfallversicherung zeigte eine überdurchschnittlich hohe Prämiensteigerung und bleibt damit einer der wichtigsten Stabilitätsfaktoren der Branche. Der GDV geht für das Jahr 2025 von einer Prämiensteigerung der Sachsparte von 6,4 %, im Haftpflichtsegment von 1,0 % und im Unfallgeschäft von 1,5 % aus. 2025 bleibt, wie bereits 2024, geprägt von einer anhaltend hohen Schadeninflation.

Die Branche betont, dass die Kombination aus inflationsbedingten Kostensteigerungen, häufigeren Schadenereignissen und einem gedämpften konjunkturellen Umfeld auch 2025 die wichtigsten Risikofaktoren für die Geschäftsentwicklung darstellten.

Besonders relevant sind:

- steigende Reparatur sowie Materialkosten,

- Baukosteninflation,

- Personalkostensteigerungen,

- zunehmende Wetterextreme.

Gleichzeitig bleibt die Nachfrage nach Sach, -Haftpflicht und Unfallversicherungen hoch, insbesondere im Privatkundengeschäft und bei risikorelevanten Bau- und Wohngebäudesparten. Branchenberichte für 2025 zeichnen ein Bild moderater Stabilisierung, aber ohne spürbare Entlastung bei den Schadenquoten.

Das Jahr 2025 war an den internationalen Kapitalmärkten von einer fortschreitenden geldpolitischen Normalisierung geprägt. Nach dem Ende der Zinserhöhungsphase im Jahr 2023 leitete die Europäische Zentralbank bereits ab Mitte 2024 eine schrittweise Lockerung ein und hielt den maßgeblichen Einlagesatz im Jahr 2025 auf einem Niveau von rund 2,0 %. Die Inflationsraten im Euroraum stabilisierten sich im Jahresverlauf wieder nahe dem Zielwert von 2 %, wodurch sich das geldpolitische Umfeld insgesamt berechenbarer gestaltete.

Für die Kapitalmärkte bedeutete dies eine Entspannung bei den Zins und Bewertungsrisiken, zugleich aber eine erhöhte Sensitivität gegenüber fiskalpolitischen Impulsen, geopolitischen Entwicklungen und konjunkturellen Erwartungen.

Die globalen Aktienmärkte verzeichneten 2025 insgesamt eine sehr positive Entwicklung, getragen von Zinssenkungserwartungen, stabilen Unternehmensgewinnen und strukturellen Wachstumsthemen. Insbesondere der anhaltende Investitions und Produktivitätsschub im Bereich der künstlichen Intelligenz wirkte weiterhin als zentraler Kurstreiber, vor allem in den USA, strahlte jedoch auch auf europäische Märkte aus.

Gleichzeitig nahm die Marktbreite im Jahresverlauf zu. Während in den Vorjahren vor allem einzelne Technologie Schwergewichte die Kursentwicklung dominierten, profitierte 2025 eine größere Zahl von Sektoren, darunter Industrie, Finanzdienstleistungen und Versicherungen, von der verbesserten makroökonomischen Perspektive und sinkenden Finanzierungskosten.

Die Rentenmärkte standen 2025 im Zeichen einer Neubewertung des Zinsniveaus nach den starken Renditeanstiegen der Vorjahre. Mit dem Übergang zu einem moderateren geldpolitischen Kurs stabilisierten sich die Renditen europäischer Staatsanleihen auf einem Niveau, das sowohl für Anleger als auch für Emittenten wieder attraktiv war.

Die Rendite zehnjähriger Bundesanleihen bewegte sich

im Jahresverlauf überwiegend in einer Spanne zwischen

rund 2,3 % und knapp 3,0 %, wobei insbesondere

fiskalpolitische Ankündigungen – etwa höhere

Investitionen in Infrastruktur und Verteidigung – zeitweise

zu steigenden Renditen führten. Insgesamt blieben

Staatsanleihen jedoch ihrer Rolle als stabilisierender

Portfoliobaustein gerecht.

Für Versicherungsunternehmen bot das Kapitalmarktumfeld 2025 verbesserte laufende Erträge bei gleichzeitig reduzierten Wiederanlagerisiken. Die Kombination aus:

- stabileren Zinsniveaus,

- attraktiven Renditen im festverzinslichen Bereich und

- positiven Aktienmarktentwicklungen

schuf insgesamt günstige Voraussetzungen für die Ertragslage und das Asset Liability Management. Gleichzeitig blieb angesichts der erhöhten Marktvolatilität und geopolitischer Risiken eine breite Diversifikation über Anlageklassen und Laufzeiten von zentraler Bedeutung.

Zusammenfassend war das Jahr 2025 an den Kapitalmärkten von einer deutlichen Erholung und Normalisierung geprägt. Aktien profitierten von Zinssenkungen, strukturellen Wachstumsthemen und stabilen Gewinnerwartungen, während festverzinsliche Wertpapiere nach Jahren niedriger Erträge wieder eine tragende Rolle in institutionellen Portfolios einnahmen. Für langfristig orientierte Investoren, insbesondere Versicherungsunternehmen, verbesserten sich damit die Rahmenbedingungen für eine nachhaltige und risikoadäquate Kapitalanlage deutlich.

Die gebuchte Bruttoprämie erhöhte sich von 150,6 Millionen € auf 159,6 Millionen €. Das Wachstum der InterRisk stieg damit von 2,9 % im Vorjahr auf 6,0 % und lag damit deutlich über den Branchenwachstum von 4,7 %, wozu insbesondere eine neue Vertriebskooperation im Bereich der Tierversicherungen beigetragen hat.

Die verdienten Bruttobeiträge wuchsen um 6,2 % auf 159,2 Millionen €. Bei stabiler Selbstbehaltsquote stiegen die verdienten Nettobeiträge um 7,9 % auf jetzt 111,9 Millionen €.

Die Neuproduktion ohne tarifliche Anpassungen lag über alle Sparten mit 5,8 Millionen € um 0,7 Millionen € über dem Vorjahresniveau.

Die Anzahl der im gesamten Berichtsjahr neu gemeldeten Schäden verminderte sich um 9,6 % auf 20.836, die Schadenfrequenz sank um 9,5 % auf 19 pro Tausend Risiken. Der durchschnittliche Schadenaufwand für bekannte Geschäftsjahresschäden erhöhte sich um 13,7 % auf 4.084 €. Die gesamten Aufwendungen für Geschäftsjahresschäden verringerte sich um 6,8 % auf 96,8 Millionen €.

Der Abwicklungsgewinn aus der Vorjahres-Schadenrückstellung reduzierte sich erwartungsgemäß um 48,3 % auf 23,1 Millionen €. Einschließlich des Abwicklungsergebnisses erhöht sich die Gesamtschadenquote brutto von 39,5 % auf 46,3 %.

Der Anteil der Rückversicherer an den Schadenaufwendungen erhöhte sich deutlich um 136,2 % auf 12,7 Millionen €. Insgesamt erhöhten sich die Nettoschadenaufwendungen im Berichtsjahr um 13,4 %.

Die Aufwendungen für den Versicherungsbetrieb nahmen brutto um 9,3 % auf 52,4 Millionen € zu. Da die verdienten Bruttobeiträge etwas schwächer stiegen, erhöhte sich die Brutto-Kostenquote um 2,9 % auf 32,9 %. Der interne Kostensatz ohne Provisionsaufwand stieg im gleichen Verhältnis auf 8,2 %.

Nach Abzug der von den Rückversicherern zu zahlenden Provisionen und Gewinnbeteiligung, die um 8,6 % niedriger ausfielen, ergab sich eine Netto-Kostenquote, die von 21,7 % im Vorjahr auf 22,2 % im Geschäftsjahr gestiegen ist.

Die Schaden- und Kostenquote (Combined Ratio) verschlechterte sich brutto sehr deutlich um 7,7 %-Punkte auf 79,2 %, während sie netto um 3,1 %-Punkte auf 76,7 % gestiegen ist.

Das versicherungstechnische Netto-Ergebnis vor Veränderung der Schwankungsrückstellung belief sich auf 24,0 Millionen € und lag damit nahezu auf dem Niveau des Vorjahres. Nachdem im Vorjahr die Schwankungsrückstellung in Höhe von 1,0 Millionen € aufgelöst wurde, erfolgte im Berichtsjahr eine Zuführung um 1,2 Millionen €. Damit ergab sich ein versicherungstechnischer Gewinn von 22,9 Millionen €, im Vergleich zu 25,1 Millionen € im Vorjahr.

Unfallversicherung

Die gebuchten Beiträge wuchsen in einem stagnierenden Markt um 1,9 % auf 82,8 Millionen €. Die Aufwendungen für Geschäftsjahresschäden verringerten sich um 16,7 % auf 42,3 Millionen €. Als Abwicklungsergebnis wies einen Gewinn von 10,4 Millionen € aus. Insgesamt verschlechtert sich die Brutto-Schadenquote von 22,8 % auf 38,6 %. Die Nettoschadenquote verschlechtert sich ebenfalls um 16 Prozentpunkte auf 44,3 %.

Die Kostenquote erhöhte sich brutto um 2,1 % auf

33,7 %. Die Nettokostenquote reduzierte sich von

3,7 % auf 0,9 %. Wie im Vorjahr ergab sich keine Veränderung

der Schwankungsrückstellung. Der versicherungstechnische

Netto-Gewinn verringerte sich um 3,5

Millionen € von 25,1 Millionen € auf 21,6 Millionen €.

Haftpflichtversicherung

Die Haftpflichtsparte entfällt überwiegend auf Privatgeschäft. Die verdienten Beiträge blieben im Berichtsjahr mit 9,2 Mio. € gegenüber dem Vorjahr unverändert. Die im Berichtsjahr ergriffenen Maßnahmen in einem kompetitiven Markt erhöhten die Attraktivität der Produkte, sodass die Anzahl der Deckungen durch stärkeres Neugeschäft um 0,9 % gesteigert werden konnte. Die Geschäftsjahresschadenquote erhöhte sich brutto um 35,8 % auf 117,2 %, netto um 35,6 % auf 123,8 %. Das Abwicklungsergebnis erhöthe sich netto von 2,7 Millionen € auf 3,7 Millionen €. Die Nettoschadenquote stieg von 60,2 % auf 86,6 %, die Netto-Combined- Ratio erhöhte sich von 92,2 % auf 119,8 %.

Die Schwankungsrückstellung war wie schon im Vorjahr

nicht zu dotieren. Es ergab sich netto ein versicherungstechnischer

Verlust von 1,7 Millionen €.

Feuer- und Sachversicherung

Die gebuchten Bruttobeiträge in den Sparten der Feuer- und sonstigen Sachversicherung stiegen um 1,3 % auf 60,7 Millionen €. Die Brutto-Schadenquote verringerte sich von 59,6 % auf 51,6 %. Nach Rückversicherung belief sich die Schadenquote auf 57,1 % nach 67,7 % im Vorjahr.

Vor Veränderung der Schwankungsrückstellung betrug der versicherungstechnische Bruttogewinn 8,7 Millionen €, nachdem im Vorjahr noch ein Gewinn in Höhe von 4,2 Millionen € zu verbuchen war. Der Schwankungsrückstellung wurde ein Betrag von 0,9 Millionen € zugeführt. Im Vorjahr wurden demgegenüber noch 1,1 Millionen € aufgelöst.

Nach einem versicherungstechnischen Verlust nach Schwankungsrückstellung von netto 0,8 Millionen € im Vorjahr wurde im Berichtsjahr ein Gewinn von 2,6 Millionen € erzielt.

Die Ergebnisse in den einzelnen Sparten der Feuerund sonstigen Sachversicherung stellen sich wie folgt dar:

In der Wohngebäudeversicherung konnte ein Beitragswachstum von 1,7 % auf 41,5 Millionen € erreicht werden. Die Aufwendungen für Geschäftsjahresschäden reduzierten sich um 13,9 % auf 29,7 Millionen €, netto von 32,0 auf 28,8 Millionen. Die Abwicklung aus Vorjahresreserven verbesserte sich brutto von 5,3 Millionen € auf 6,3 Millionen €, netto von 1,7 Millionen € auf 5,1 Millionen €. Demzufolge belief sich die Netto-Schadenquote auf 62,4 % nach 81,2 % im Vorjahr. Die Combined Ratio verringerte sich dank der vebesserten Abwicklung brutto von 103,4 % auf 88,2 % und verbesserte sich netto auf 96,5 % nach 114,4 % im Vorjahr. Vor Dotierung der Schwankungsrückstellung ergab sich somit im Berichtsjahr ein versicherungstechnischer Gewinn von netto 0,3 Millionen €, wo im Jahr davor noch ein Verlust von 6,4 Millionen € war. Die Schwankungsrückstellung verringerte sich um 0,5 Millionen €, nachdem im Vorjahr noch 1,3 Millionen € aufgelöst wurden. Insgesamt ergabe sich somit ein versicherungstechnischer Verlust von netto 0,2 Millionen €, nachdem im Vorjahr – insbesondere aufgrund der hohen Auflösung der Schwankungsrückstellung – noch ein Verlust in Höhe von 5,1 Millionen € verzeichnet werden konnte.

Die gebuchten Brutto-Beiträge der Hausratversicherung erhöhten sich um 0,6 % auf 15,8 Millionen € und konnten sich gegenüber dem Vorjahr verbessern. Die Brutto- Schadenquote verschlechterte sich von 37,1 % auf 45,5 %. Vom gesamten Schadenaufwand von 7,2 Millionen € (Vorjahr: 5,8 Millionen €) entfielen 0,4 Millionen € (Vorjahr 1,4 Millionen €) auf die Rückversicherer. Das versicherungstechnische Netto-Ergebnis vor Schwankungsrückstellung verschlechterte sich um 1,0 Millionen € auf 1,6 Millionen €. Nach einer Zuführung von 0,3 Millionen € zur Schwankungsrückstellung nach 0,2 Millionen € im Vorjahr reduzierte sich der Gewinn um 1,1 Millionen € auf 1,3 Millionen €.

Die Beitragseinnahmen in der privaten und gewerblichen

Glasversicherung stiegen um 0,6 % auf 3,0 Millionen

€. Die Brutto-Schadenquote lag bei 16,0 % nach

12,5 % in 2024. Das versicherungstechnische Netto-

Ergebnis belief sich auf 1,5 Millionen € und lag damit

leicht unter dem Vorjahr.

Die gewerbliche Sachversicherung beinhaltet

die gewerbliche Feuer-, Einbruchdiebstahl-,

Leitungswasser-, Sturm- und

Elementarschadenversicherung. Da Neugeschäft und

Vertragsneuordnungen fast ausschließlich über die in

den „sonstigen Versicherungen“ enthaltene gebündelte

Geschäftsinhaltsversicherung abgewickelt werden,

war ein Rückgang der Beitragseinnahmen um

6,7 % auf 0,2 Millionen € zu verbuchen. Die Brutto-

Schadenquote erhöhte sich 0,8 % auf 86,3 %. Wie im

Vorjahr blieb das versicherungstechnische Netto-

Ergebnis auch im Berichtsjahr nahezu ausgeglichen.

In den aus der Elektronik-Pauschalversicherung

und der Bauleistungsversicherung

bestehenden technischen Versicherungszweigen

verblieben die Beiträge trotz der weiterhin angespannten

Lage im Baugewerbe unverändert bei 0,1 Mio.

€. Nachdem im Vorjahr die Bruttoschadenquote aufgrund

des Abwicklungsgewinns noch zu einem negativen

Schadenaufwand mit einer Quote von – 44,4 %

führte, führte sich dies im Berichtsjahr mit einer negativen

Bruttoschadenquote von – 38,7 % fort.

Nach Zuführung eines marginalen Betrages zur Schwankungsrückstellung wurde ein Ergebnis von 0,1 Millionen € erreicht ähnlich wie im Vorjahr.

Sonstige Versicherungen

Unter den sonstigen Versicherungen sind die gebündelte Geschäftsinhaltsversicherung, die Ertragsausfallversicherung sowie der OnTour-Schutz (Versicherungsschutz unterwegs bei Krankheit und Sachschaden) erfasst. Seit dem 20.02.2025 ist die InterRisk Risikoträger der Tierkrankenversicherung von PANDA. Die Sparte wird seit diesem Geschäftsjahr den sonstigen Versicherungen zugeordnet und dort ausgewiesen. Dementsprechend stiegen die gebuchten Bruttobeiträge signifikant von 0,3 Millionen € im Vorjahr auf 7,0 Millionen € in 2025. Hiervon entfallen 6,7 Millionen € auf das Neugeschäft im Zusammenhang mit PANDA.

Zum Bilanzstichtag umfasste der Bestand 19.808 Verträge.

Die Aufwendungen für Versicherungsfälle beliefen

sich auf 3,5 Millionen €. Der versicherungstechnische

Gewinn der Tierkrankenversicherung betrug 0,6

Millionen €. Insgesamt stieg der versicherungstechnische

Gewinn von 0,1 Millionen € im Vorjahr auf 0,4

Millionen € im Geschäftsjahr.

Der Kapitalanlagenbestand sank, aufgrund des geplanten Abbaus der Depotverbindlichkeiten, um 8,2 % auf 297,3 Millionen €. Es wurden daher weiterhin keine Neuanlagen im Jahr 2025 getätigt. Die laufenden Erträge lagen ohne Berücksichtigung des Beteiligungsertrags der InterRisk Leben mit 7,2 Millionen € um 0,7 Millionen € unter dem Vorjahr. Unter Berücksichtigung der um 3,0 Millionen € auf 5,2 Millionen € verminderten Gewinnabführung der InterRisk Lebensversicherungs-AG ergab sich eine um 0,7 % verringerte laufende Durchschnittsverzinsung nach Verbandsformel von 3,9 %.

Im Geschäftsjahr fielen Abschreibungen bei Immobilienfonds in Höhe von 0,2 Millionen € und bei Anleihen in Höhe von 0,5 Millionen € an. Die Zuschreibungen erhöhten sich von 0,2 Millionen € auf 0,5 Millionen €. Wie bereits im Vorjahr entstanden aus dem Abgang von Kapitalanlagen Verluste in geringem Umfang. Die Gewinne aus dem Abgang von Kapitalanlagen lagen um 0,4 Millionen € über dem Vorjahr.

Insgesamt ergab sich ein Netto-Kapitalanlageergebnis vor Berücksichtigung des technischen Zinsertrags von 12,5 Millionen € nach 16,0 Millionen € in 2024. Die Nettoverzinsung betrug 4,0 % nach 4,6 % im Vorjahr.

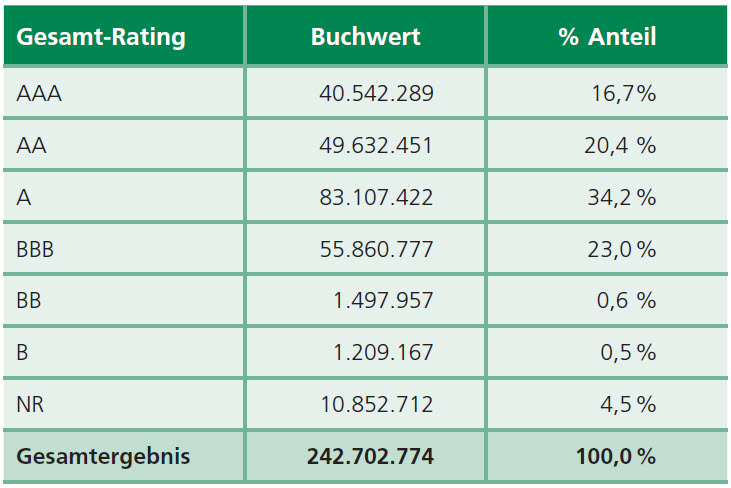

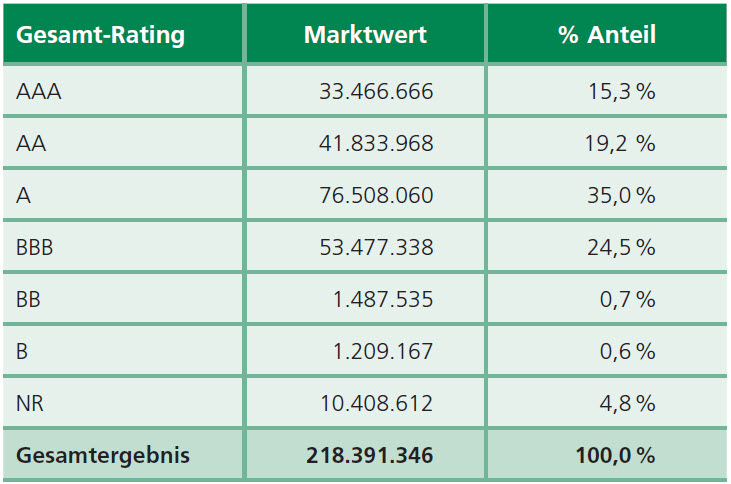

Die Zeitwerte der Kapitalanlagen lagen zum 31.12.2025 um insgesamt 5,0 Millionen € unter den Buchwerten (Vorjahr 5,2 Millionen € unter den Buchwerten). Dieser Betrag setzt sich aus stillen Reserven in Höhe von 21,1 Millionen € und stillen Lasten in Höhe von 26,1 Millionen € zusammen.

Wesentliche finanzielle Leistungsindikatoren der Gesellschaft sind die Entwicklung der gebuchten Beiträge (brutto/netto), die Schaden-/Kostenquote, das Ergebnis aus Kapitalanlagen, sowie das Netto-Ergebnis vor Ertragssteuern. Diese finanziellen Leistungsindikatoren gelten als Bestandteil des Steuerungssystems der InterRisk Versicherungs-AG.

- Mitarbeiterinnen und Mitarbeiter

Zu unseren zentralen nichtfinanziellen Erfolgsfaktoren zählt insbesondere die hohe Mitarbeiterloyalität, die auf einer ausgeprägten Arbeitszufriedenheit beruht und sich in einer großen Betriebstreue widerspiegelt. Darüber hinaus bilden die hohe Fachkompetenz sowie die ausgeprägte Lern- und Weiterbildungsbereitschaft unserer Mitarbeiterinnen und Mitarbeiter eine wesentliche Grundlage für unseren nachhaltigen Unternehmenserfolg.

Unser Unternehmen beschäftigt Mitarbeiterinnen und Mitarbeiter unterschiedlicher Nationalitäten und zeichnet sich durch eine ausgewogene Altersstruktur aus. Diese Vielfalt sehen wir als große Stärke.

Durch regelmäßige Mitarbeiterbefragungen treten wir aktiv in den Dialog mit unserer Belegschaft, gewinnen wertvolle Einblicke und erhalten kontinuierliches Feedback zur aktuellen Stimmungslage im Unternehmen sowie zur Arbeitszufriedenheit und Unternehmenskultur.

Mobile Arbeit verstehen wir als zukunftsorientierte und moderne Arbeitsform. Mit unserer Betriebsvereinbarung zu diesem Thema haben wir flexible und attraktive Rahmenbedingungen geschaffen, die es unseren Mitarbeiterinnen und Mitarbeitern ermöglichen, ihre Arbeit individuell und passend zur jeweiligen Lebenssituation zu gestalten.

Der konzernweit organisierte Social Active Day – ein Aktionstag, an dem sich Mitarbeiterinnen und Mitarbeiter gemeinsam gesellschaftlich engagieren können – wird in unserem Haus sehr positiv angenommen. Er bietet die Möglichkeit, sich abteilungsübergreifend zu vernetzen, den Teamzusammenhalt zu stärken und sich im Rahmen unterschiedlicher Projekte regional sozial zu engagieren.

- Personalstruktur

Zum Ende des Geschäftsjahres 2025 waren bei den InterRisk Versicherungen 163 Mitarbeiterinnen und Mitarbeiter beschäftigt. Das Durchschnittsalter lag bei 44,1 Jahren, die durchschnittliche Betriebszugehörigkeit bei 12,0 Jahren. Der Anteil der weiblichen Beschäftigten belief sich auf 55,2 %.

- Berufsausbildung als Investition in die Zukunft

Seit 1999 ist die Berufsausbildung ein fester Bestandteil unserer Personalstrategie; hierdurch wird ein wichtiger Beitrag zur nachhaltigen Sicherung qualifizierter Nachwuchskräfte geleistet.

Neben der Ausbildung von Kaufleuten für Versicherungen und Finanzanlagen bietet das Unternehmen ein ausbildungsintegriertes Studium in Kooperation mit der Hochschule RheinMain in Wiesbaden an. Bedarfsgesteuert werden zudem Fachinformatiker / innen der Fachrichtung Systemintegration ausgebildet. Zum Ende des Geschäftsjahres befanden sich insgesamt sechs Auszubildende im Unternehmen.

- Zufriedene Kunden geben uns Recht

Die InterRisk stellt ihren Kunden herausragende Produkte zur Verfügung. Dies belegen diverse Gütesiegel, die uns regelmäßig sowohl für die Produkte der verschiedenen Sparten als auch für das gesamte Unternehmen verliehen werden.

- Dank an Mitarbeiterinnen und Mitarbeiter

Unser besonderer Dank gilt den Mitarbeiterinnen und Mitarbeitern der InterRisk.

In einem anspruchsvollen Marktumfeld der Versicherungsbranche, geprägt von fortschreitender Digitalisierung und stetig steigenden Kundenanforderungen, tragen sie mit hoher Fachkompetenz, Engagement und Verantwortungsbewusstsein maßgeblich zu unserem Erfolg bei.

Mit ihrer Bereitschaft, Veränderungen aktiv mitzugestalten, Prozesse weiterzuentwickeln und innovative Lösungen voranzutreiben, sichern sie nachhaltig unsere Wettbewerbsfähigkeit.

Ihr täglicher Einsatz bildet das Fundament unserer positiven Geschäftsentwicklung und unserer vertrauensvollen Kundenbeziehungen.

Im Geschäftsjahr 2025 hat sich im Zuge einer regelmäßigen Überprüfung der Wertansätze der immateriellen Vermögenswerte ergeben, dass bestimmte, im Zusammenhang mit dem Projekt zur Erneuerung des Kernsystems geschaffene Programmteile nicht mehr den aktuellen Anforderungen entsprechen. Im Hinblick darauf wurden Wertberichtigungen und Vorsorgen in Höhe von 8,9 Millionen € vorgenommen.

Das Ergebnis der normalen Geschäftstätigkeit liegt mit

24,3 Millionen € um 15,7 Millionen € unter dem Vorjahresergebnis

von 39,9 Millionen €, bleibt jedoch

weiterhin auf einem hohen Niveau.

Das versicherungstechnische Ergebnis in Höhe von

22,9 Millionen € liegt zwar um 2,2 Millionen € unter

dem Vorjahr, ist jedoch bereinigt um die Zuführung zur

Schwankungsrückstellung in Höhe von 1,2 Millionen €

(Vorjahr Auflösung 1,1 Millionen €), nahezu identisch

dem Vorjahr. Das Kapitalanlageergebnis

reduzierte sich

von 16,0 Millionen € auf 12,5 Millionen €.

Der Steueraufwand reduzierte sich auf 7,1 Millionen €

nach 12,5 Millionen € im Vorjahr. Insgesamt wurde ein

Jahresüberschuss von 17,2 Millionen € erzielt, nach

27,4 Millionen € im Vorjahr.

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Hinweis: Die folgenden Aussagen im Prognosebericht unterliegen einer gewissen Unsicherheit.

Im Geschäftsjahr 2025 wurde der Fokus des laufenden Projekts zur digitalen Transformation verändert. Anstelle der Einführung einer umfassenden Plattform sollen die angestrebten Ziele durch effizienter steuerbare einzelne Programmteile erreicht werden.

Die Bereiche Vertrieb, Marketing und Produktentwicklung richten ihre Aktivität in einem sich stark verändernden Umfeld marktgerecht aus. Dabei steht die persönliche und fachliche Betreuung der bestehenden und Gewinnung neuer Partner im Vordergrund. Der Bekanntheitsgrad der InterRisk soll weiter ausgebaut und durch gezielte Pressearbeit unterstützt werden.

Unser breites Produktspektrum soll durch gezielte Vertriebsunterstützung weiter gestärkt werden, um die hohe Akzeptanz unserer Produkte mit marktführenden Deckungen und vielen nützlichen Zusatzleistungen zu unterstützen.

Aufgrund der unsicheren wirtschaftlichen Entwicklung und dem volatilen Schadenaufkommen im Hinblick auf Unwetterereignisse wird das Nettoergebnis in 2026 auf dem Niveau des Berichtsjahres erwartet.

Unternehmerische Chancen und Risiken sind im Regelfall eng miteinander verbunden. Dies erfordert, Chancen und Risiken systematisch zu identifizieren, zu bewerten und daraus geeignete Maßnahmen abzuleiten. Zu diesem Zweck sind in unserem Unternehmen verschiedene, unserem Geschäfts- und Risikoprofil angemessene Strukturen und Prozesse etabliert, um Chancen und Risiken ertragsorientiert nutzen zu können. Die nachfolgenden Darstellungen zu Chancen und Risiken beziehen sich auf einen Betrachtungszeitraum von 12 Monaten.

Vor diesem Hintergrund beschreiben wir im Folgenden

die wesentlichen Bestandteile unserer Risikoorganisation.

Chancenbericht

Chancen ergeben sich heute aus mehreren Quellen. Die wichtigsten darunter sind:

- Kunden (Wünsche und Bedürfnisse)

Die sich stark verändernden Bedürfnisse von Kunden – worunter wir als Maklerversicherer sowohl Endkunden als auch unsere Vertriebspartner verstehen – sind Herausforderung und Chance zugleich. Absicherung und Vorsorge gewinnen durch den demographischen Wandel und die gesellschaftlichen Veränderungen immer mehr an Bedeutung. Weiterhin sind Nachhaltigkeit und Klimawandel Themen, die aus wirtschaftlichen, politischen und regulatorischen Entwicklungen nicht mehr wegzudenken sind. Die ansteigende Häufigkeit von Extremwettereignissen und die damit verbundene Berichterstattung und klimapolitische Diskussion hat das Bewusstsein um die Bedeutung angemessenen Versicherungsschutzes in den Vordergrund gerückt.

Darauf wollen wir uns mit Produkten und Service bestmöglich einstellen. Durch unsere Vertriebspartner erhalten wir unmittelbares Feedback zu den Wünschen und Bedürfnissen unserer Kunden. Wir nutzen dies für ständige, kundenorientierte Weiterentwicklung unserer Angebote und unseres Service.

- Technologischer Wandel

Digitalisierung, der Fortschritt der Informationstechnologie und technologische Veränderungen sind auch für Versicherungsunternehmen ein essentieller Bestandteil der Geschäftsentwicklung geworden.

Neue Möglichkeiten im Service und in der Kommunikation mit Kunden eröffnen ebenso Chancen wie Effizienzsteigerungen und Vereinfachung von Prozessen in der Verwaltung. Wir sind überzeugt, dass der dadurch ermöglichte, noch stärkere Fokus auf Service und Kunden in den kommenden Jahren stark an Bedeutung gewinnen wird. Unser im Jahr 2023 begonnenes Projekt zur digitalen Transformation stellt dieses Ziel in den Mittelpunkt. Der zunehmende Einsatz von Künstlicher Intelligenz (KI) bringt dahingehend große Chancen mit sich, muss aber stets risikoorientiert und mit Fokus auf wertstiftenden Lösungen gestaltet werden.

- Wirtschaftliches Umfeld

Wenngleich das gesamtwirtschaftliche Umfeld auch die Versicherungsbranche vor große Herausforderungen stellt, können daraus auch Chancen gezogen werden: Langfristig und nachhaltig orientierte Kapitalanlagepolitik, die gleichzeitig auch flexibel genug ist, um kurzfristige Opportunitäten wahrnehmen zu können, wird immer wichtiger. Wir kalkulieren insbesondere die Beiträge mit ausreichenden Sicherheitszuschlägen, so dass auch bei ungünstigen Schadenverläufen regelmäßig ein positives versicherungstechnisches Ergebnis erzielt werden kann. Hierdurch ist es möglich, risiko- und ertragsorientiert anlegen zu können, ohne übermäßiges Risiko nehmen zu müssen.

Risikobericht

- Governance und Risikoorganisation

Der Vorstand verantwortet das gesamte Governance- System und legt Geschäfts- und Risikostrategie sowie Risikopolitik fest. Das Governance System besteht aus dem Risikomanagementsystem mit den verschiedenen Risikomanagementprozessen, dem internen Kontrollsystem (IKS), den Unternehmensleitlinien zu risikorelevanten Bereichen (einschließlich der Bestimmungen zu den Erfordernissen für die fachliche Qualifikation und persönlichen Zuverlässigkeit - Fit & Proper), sowie den vier Governance-Funktionen: Risikomanagement-Funktion, versicherungsmathematische Funktion, Compliance-Funktion und Interne Revision.

Im Rahmen des internen Kontrollsystems (IKS) werden laufend in enger Zusammenarbeit mit allen betroffenen Abteilungen die Risiken sowie die dazugehörigen Kontrollen aktualisiert und dokumentiert. Dabei werden die operativen und für den Jahresabschluss relevanten Risiken inklusive der gesetzten Kontrollen bestätigt und auf ihre Effizienz untersucht.

Die Geschäfts- und Risikostrategie des Vorstandes legt Ziele, das Limitsystem und seine Risikotoleranz, Risiko- Grundsätze und Hauptrisikosteuerungsmaßnahmen fest und stellt ein Rahmenwerk für die weiteren Risikoprozesse dar. Wichtige Prozesse sind die Berechnungen des Risikokapitalerfordernisses nach Solvency II (Standardformel), der IKS- und der Risikoinventurprozess, sowie der Prozess der eigenen Risiko- und Solvabilitätsbeurteilung (ORSA). Die Risikoinventur wird unternehmensweit nach der Durchführung des IKS-Prozesses und nach der Risikoberechnung durchgeführt. Die Risikoinventur fasst alle Risiken der InterRisk im Risikokatalog zusammen. Dabei werden sowohl die Ergebnisse der Risikoberechnungen als auch jene der Dokumentation des IKS berücksichtigt.

Als Teil des ORSA-Prozesses wird die Angemessenheit der Risikokapitalberechnung überprüft und das eigene Risikoprofil analysiert. Darüber hinaus werden Projektionen zur zukünftigen Entwicklung der Solvabilitätssituation über den Planungshorizont des Unternehmens zur risikobasierten Untermauerung der Geschäftsplanung ermittelt.

- Risikoprofil

Das Kapitalmarktumfeld ist beeinflusst durch globale Handelsrestriktionen und geopolitische Spannungen, welche sich auf Nachfrage- und Risikoprofile auswirken. Strukturelle Anpassungsprozesse in der Wirtschaft, ausgelöst durch Digitalisierung und vermehrten Einsatz von künstlicher Intelligenz, verändern Risikobewertungen und Geschäftsmodelle in zahlreichen Branchen. Zinsumfeld und Kapitalmärkte blieben daher volatiler als in den Vorjahren.

Die InterRisk überprüft regelmäßig die Finanzierbarkeit der Verpflichtungen, insbesondere jener mit langfristigem Charakter (Unfallrenten) unter den aktuellen Marktbedingungen und unter verschiedenen Kapitalmarktszenarien. Aus diesen Tests zeigt sich, dass auch in schwankenden Zinsszenarien alle Verpflichtungen finanziert werden können. Die Diversifikation der Kapitalanlagen ist darauf ausgerichtet, auch in einem schwierigen Umfeld ausreichende Erträge erzielen zu können und über ausreichende Liquidität für die notwendigen zukünftigen Zahlungen zu verfügen.

Die finanzielle Stabilität und Solvabilität der InterRisk liegt deutlich über den regulatorischen Kapitalanforderungen. Die regulatorische Bedeckungssituation wird in der InterRisk nach der Solvency II – Standardformel ohne jede Übergangsmaßnahme oder sonstige Erleichterungen auf Grundlage des Verhältnisses von Risikokapitalerfordernis und ökonomischer Risikotragfähigkeit ermittelt. Im Jahr 2025 lag die Bedeckung zu jedem Zeitpunkt deutlich über dem regulatorischen Erfordernis. Dadurch sehen wir unsere finanzielle Stabilität gewährleistet und sehen uns in der Lage, auch unter schweren finanziellen oder versicherungstechnischen Schockereignissen allen Verpflichtungen nachzukommen.

Komponenten des Risikoprofils

Das Risikoprofil des Unternehmens setzt sich aus verschiedenen Komponenten zusammen, die das gesamte Tätigkeitsfeld abdecken. Zur Einschätzung, welche Risiken für die InterRisk wesentlich und bedeutend sind, orientieren wir uns am Risikoprofil nach Solvency II. Demnach sind insbesondere das versicherungstechnische Risiko sowie das Marktrisiko für unser Unternehmen bedeutend. Diese beiden Risikokomponenten stehen für rund 90 % des gesamten Risikokapitalbedarfs.

Marktrisiko

Marktrisiko bezeichnet das Risiko von Wertverlusten oder ungünstigen Wertveränderungen, das sich aus (indirekten oder direkten) Schwankungen der Höhe und/oder der Volatilität des Marktpreises von Kapitalanlagen, Verbindlichkeiten und Finanzinstrumenten ergibt. Das Marktrisiko unterteilt sich in Zinsänderungsrisiko, Aktienrisiko, Immobilienrisiko, Spreadrisiko, Konzentrationsrisiko sowie Währungsrisiko.

Gemessen am Marktwert ist nur ein geringfügiger Teil unserer Kapitalanlagen unmittelbar von der Kursentwicklung der Aktienmärkte abhängig. Für den Bestand an festverzinslichen Anlagen gilt, dass beeinflusst durch die in der Niedrigzinsphase erworbenen Kapitalanlagen nach wie vor stille Lasten bestehen. Andererseits sind nunmehr deutlich gestiegene Wiederanlagerenditen erzielbar. Als langfristig orientierte Anleger sind zinsinduzierte Marktwertveränderungen während der Laufzeit in der Regel mit keinem besonderen finanziellen Risiko verbunden, da wir unsere festverzinslichen Kapitalanlagen bis zur Fälligkeit halten.

Im Kapitalanlagenbestand der Gesellschaft befanden sich zu keinem Zeitpunkt Asset Backed Securities (ABS), Credit Linked Notes (CLN) oder sonstige implizite Kreditderivate. Fremdwährungsanlagen bestehen nur in sehr geringem Umfang.

Die Kapitalanlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Emittenten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Versicherungstechnisches Risiko

Im Schaden/Unfall-Geschäft bezeichnet das versicherungstechnische Nicht-Leben-Risiko jenes Risiko, dass die versicherten Schäden über den Erwartungen liegen. Es berücksichtigt die Unsicherheit der Ergebnisse bezüglich der bestehenden Verpflichtungen genauso wie jene aus dem neuen Geschäft über die folgenden zwölf Monate. Das Nicht-Leben-Risiko wird in Prämien-, Reserve-, Storno- und Katastrophenrisiko unterteilt. Für die anerkannten Unfallrentenverpflichtungen werden Risikobewertungsmethoden der Lebensversicherung verwendet.

Diese kalkulatorischen Risiken berücksichtigen wir bei

der Tarifierung durch angemessene Sicherheitszuschläge

und bei der Produktentwicklung durch eine

vorausschauende Gestaltung der Bedingungen und

sonstigen Leistungsmerkmale sowie bei der Zeichnung

von Risiken durch eindeutige Annahmerichtlinien und

eine sorgfältige Antragsprüfung.

In Bezug auf den Eintritt größerer Schäden begrenzen

wir dieses Risiko durch Rückversicherungsverträge, die

ausschließlich bei für die gesamte Unternehmensgruppe

unter Sicherheits- und Bonitätsgesichtspunkten

vorab genehmigten Rückversicherern bestehen.

Forderungen gegenüber Rückversicherern in materieller

Größenordnung bestehen ausschließlich gegenüber

konzerninternen (Rückversicherungs-)Gesellschaften

mit einem Rating (S&P) von zumindest A+. Für Zwecke

der HGB Rechnungslegung dient darüber hinaus

zusätzlich eine Schwankungsrückstellung dem Ausgleich

von Schwankungen im Schadenverlauf. Für eingetretene,

aber noch nicht abschließend regulierte

Versicherungsfälle bilden wir nach Reserverichtlinien

Rückstellungen, die sich am Vorsichtsprinzip orientieren.

Unsere vorsichtige Reservierungspolitik zeigt sich auch an den positiven Ergebnissen aus der Abwicklung

von Vorjahresschäden. Die Abwicklung der Rückstellungen

wird zudem ständig überwacht.

Die Netto-Schadenergebnisse der vergangenen Jahre

belegen den wenig schwankungsanfälligen Verlauf

unseres Versicherungsgeschäftes:

Die Entwicklung der Schadenaufwände für Unwetterereignisse war im Jahr 2025 verglichen mit den Vorjahren stabil. Im Unterschied zu den Vorjahren waren im Jahr 2025 keine wesentlichen Unwetterereignisse zu verzeichnen. Während einzelne Ereignisse selbstverständlich zufällig auftreten, ist die in den vergangenen Jahren zu beobachtende Zunahme der Häufigkeit derartiger Unwetterereignisse insbesondere auch vor dem Hintergrund der globalen Klimaveränderungen zu sehen. Für die Stabilität und Risikotragfähigkeit des Unternehmens ist es daher von großer Bedeutung, über risikoangemessenen Rückversicherungsschutz zu verfügen, um die finanziellen Auswirkungen solcher Ereignisse zu begrenzen. Durch unsere Rückversicherungsverträge verfügen wir auch dahingehend über hervorragenden Risikoschutz.

Inflation und insbesondere die Preissteigerungen bei Baumaterialien sowie Bau- und Handwerkerleistungen führen zu zusätzlichen finanziellen Risiken. Die Inter- Risk bewertet diese Risiken bei der Bildung der versicherungstechnischen Rückstellungen vorsichtig und angemessen.

Ausfallrisiko

Das Ausfallsrisiko bezieht sich auf Risiken, die aus einem unerwarteten Ausfall oder einer Herabstufung der Kreditbeurteilung von Gegenparteien während der folgenden zwölf Monate entstehen. Um dieses Risiko zu begrenzen, wird eine Konzentration auf einzelne Schuldner durch eine breite bzw. der Bonität angemessene Streuung der kurzfristigen Einlagen und Rückversicherungspartner vermieden. Die Kapitalanlage einerseits sowie Aufnahme von Rückversicherungsbeziehungen andererseits erfolgt anhand von Limiten zum Exposure und zur Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Fällige Forderungen aus dem selbst abgeschlossenen Versicherungsgeschäft, die seit über 90 Tagen ausstehend sind, bestehen mit 0,2 Mio. €. Es waren in den letzten drei Jahren keine wesentlichen Ausfälle hinsichtlich derartiger Forderungen zu verzeichnen.

Immaterielles Vermögenswertrisiko

Das immaterielle Vermögenswertrisiko ist das Verlustrisiko aufgrund von Wertminderungen bei immateriellen Vermögensgegenständen. Im Zusammenhang mit dem im Jahr 2023 gestarteten Projekt zur Einführung eines neuen Kernsystems hat eine eingehende Überprüfung im Jahr 2025 ergeben, dass bestimmte Programmbestandsteile die technischen und wirtschaftlichen Anforderungen nicht mehr erfüllen.

Operationales Risiko

Operative Risiken können durch Unzulänglichkeiten in Geschäftsprozessen und Kontrollen entstehen, aber auch technisch bedingt oder durch Menschen innerhalb und außerhalb des Unternehmens verursacht sein. Diese Risiken werden bei der InterRisk durch ein Internes Kontrollsystem (IKS), Sicherungen und Arbeitsanweisungen minimiert. So unterliegen alle Zahlungsströme und Verpflichtungserklärungen definierten Regelungen hinsichtlich der Vollmachten und Berechtigungen. Funktionstrennungen in den Arbeitsabläufen und das Vier-Augen-Prinzip reduzieren die Eintrittswahrscheinlichkeit von Unregelmäßigkeiten.

Unser internes Kontrollsystem wird regelmäßig von der Internen Revision risikoorientiert und prozessunabhängig auf Effizienz und Angemessenheit geprüft.

Insbesondere das Mobile Arbeiten und die damit zusammenhängenden Verbesserungen an den zugrundeliegenden technischen Systemen sowie der Prozesseffizienz sind zum festen Bestandteil des operativen Geschäftsbetriebs geworden. Die fortschreitende Digitalisierung führt andererseits auch zu neuen Risiken:

Die Bedrohungslage im Hinblick auf Cyber-Angriffe hat in den vergangenen Jahren stark zugenommen. Angreifer versuchen, Unternehmens- und/oder Kundendaten zu stehlen oder den Geschäftsbetrieb zu blockieren, regelmäßig verbunden mit Lösegeldforderungen. IT-Sicherheit und Informationssicherheit sind daher von zentraler Bedeutung: System, Netzwerke und Daten sind angemessen gegenüber Angriffen von außen zu schützen.

Diesbezüglich werden auch regulatorische Anforderungen regelmäßig an die aktuellen Entwicklungen angepasst. Im Januar 2025 ist DORA (Digital Operations Resilience Act) in Kraft getreten. Die in enger Abstimmung innerhalb der Unternehmensgruppe getroffenen Vorbereitungsarbeiten in technischer und organisatorischer Hinsicht wurden zeitgerecht abgeschlossen, so dass die eingerichteten technischen Überwachungsprozesse und -systeme plangemäß funktionierten.

Festzuhalten bleibt, dass im Hinblick auf die sich ständig verändernde Bedrohungslage und die Weiterentwicklung der Angriffsmethoden trotz aller Sicherheitsmaßnahmen ein Restrisiko im Hinblick auf Cyber-Angriffe nicht ausgeschlossen werden kann.

Die InterRisk misst der IT- und Informationssicherheit hohen Stellenwert zu. Wir verfügen über robuste und moderne Absicherungssysteme, und bedienen uns professioneller externer Dienstleister zum ständigen Monitoring, Beratung und Weiterentwicklung unserer Systeme, Vorkehrungen und Richtlinien. Zu den Vorbeugungsmaßnahmen gehören auch klare Richtlinien zum Umgang mit IT sowie Sensibilisierungsmaßnahmen der Mitarbeiter. Ebenso führen wir regelmäßig technische Überprüfungen wie Penetrationstests und andere simulierte Angriffe durch.

Der Sicherheit unserer Programme und Daten dienen Kontrollsysteme und Schutzvorkehrungen einschließlich einer mehrstufigen Firewall. Als Notfallvorsorge dient ein externes Rechenzentrum. Mittels automatisierter Spiegelung der erforderlichen Daten einschließlich des optischen Archivs können wir daher auch bei Totalausfall unserer physischen Infrastruktur den Betrieb aufrechterhalten.

Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dass Versicherungsunternehmen nicht zeitgerecht ihren fälligen finanziellen Verbindlichkeiten nachkommen können. Wir prüfen, ob die eingegangenen Verpflichtungen jederzeit erfüllt und auch bei unerwartet hohen Versicherungsleistungen Kapitalanlagen problemlos veräußert werden können. Die voraussehbaren Geldströme steuern wir über eine fortlaufende Liquiditätsplanung.

Reputationsrisiko

Das Reputationsrisiko bezeichnet das Risiko, dass negative Medienberichte, die die gesamte Branche oder einzelne Unternehmen hinsichtlich der vergangenen oder aktuellen Geschäftstätigkeit betreffen, unabhängig vom Wahrheitsgehalt, Grund für einen Kundenrückgang oder für kostspielige Rechtsstreitigkeiten sein können oder zu einem allgemeinen Ertragsrückgang führen können. Wir begegnen diesem Risiko durch klare strategische Orientierung auf Kundenzufriedenheit und hohe Servicestandards. Es ist nicht unser Ziel, nur über den Preis zu verkaufen. Dies erfordert ständigen Einsatz insbesondere von angemessenen Personal- und technischen Ressourcen, um die Servicestandards aufrecht zu erhalten und dabei tatsächlich einen Schritt voraus zu sein.

Strategisches Risiko

Das strategische Risiko betrifft die Unvereinbarkeit zwischen zwei oder mehreren definierten Kriterien, wie z. B. die strategischen Unternehmensziele, die entwickelte Geschäftsstrategie und die eingesetzten Ressourcen zur Erreichung der Ziele, die Qualität der Implementierung und das wirtschaftliche Marktumfeld, in dem das Unternehmen tätig ist. Wir begegnen diesen Herausforderungen unter Leitung unseres erfahrenen Management-Teams durch Weiterentwicklung und Umsetzung der langjährig erfolgreichen Strategie. Wir setzen daher Maßnahmen, um diesen strategischen und Wettbewerbsrisiken zu begegnen, dazu zählen eine permanente Beobachtung und Analyse des Wettbewerbs, Produktvergleiche, ausgeprägte Kunden- und Serviceorientierung sowie regelmäßiger Austausch mit unseren Vertriebspartnern.

Geopolitische Risiken und signifikante globale wirtschaftliche Herausforderungen haben auch das Jahr 2025 gekennzeichnet. Der Einfluss dieser Risiken und der damit verbundenen mittel- und langfristigen gesamtwirtschaftlichen Auswirkungen führen zur einer hohen Volatilität der wirtschaftlichen Entwicklung.

- Aktivitäten 2025 und Ausblick

Auch im Geschäftsjahr 2025 wurden alle vorgesehenen Risikomanagementprozesse, gegebenenfalls unter Beachtung von zwischenzeitlich eingetretenen Änderungen des regulatorischen Rahmens, durchgeführt. Insbesondere wurden sämtliche Berichtspflichten erfüllt, die umfangreiche quartalsweise Berechnungen und Berichte vorsehen. In enger Abstimmung innerhalb des Konzerns der Vienna Insurance Group wurden die entsprechenden Prozesse im Unternehmen weiterentwickelt.

Im ORSA-Prozess wurde die Angemessenheit des Risikoprofils

anhand der Standardformel überprüft sowie

eine Risiko- und Solvabilitätsprojektion durchgeführt.

Diese dient der Verknüpfung des Risikoprofils mit der

mittelfristigen Unternehmensplanung und ist ein wichtiges

Element der Unternehmenssteuerung. Stresstests und Sensitivitätsanalysen zeigen die wirtschaftliche

Bedeutung der Risikofaktoren und ihrer Treiber für das

Risikoprofil und seine Projektion.

Im Jahr 2025 fanden vier Berechnungsdurchgänge zur

Eigenmittelausstattung und zum risikobasierten Solvabilitätserfordernis

(Solvency II Standardformel) statt.

Entsprechend der geltenden Anforderungen wurden

die Ergebnisse der BaFin mittels der etablierten technischen

Berichtswege gemeldet.

Neben den bestehenden internen und externen Kontrollinstanzen

wie z. B. Aufsichtsrat, Wirtschaftsprüfer,

Verantwortlicher Aktuar oder der Bundesanstalt für

Finanzdienstleistungsaufsicht übernehmen die im

Unternehmen eingerichteten Governance-Funktionen

zusätzliche Aufgaben zur Risikoüberwachung und

-steuerung. Dazu gehören die Risikomanagementfunktion,

die Versicherungsmathematische Funktion,

die Compliance-Funktion sowie die Interne Revision.

Mit unserer risikobewussten Geschäftspolitik und

Finanzstärke werden wir auch weiterhin über eine

angemessene Risikotragfähigkeit und Eigenmittelausstattung

verfügen, die über den regulatorischen Anforderungen

liegt.

Weiterhin wird fester Bestandteil unserer Geschäftsund

Risikopolitik sein, dass die Entwicklung und Kalkulation

neuer Produkte sowie die Bildung von Rückstellungen

vorsichtig und stets unter Beachtung der dafür

maßgeblichen Richtlinien bzw. eingerichteten Kontrollen

erfolgt. Die Kapitalanlagen werden unter Berücksichtigung

von Mischung und Streuung so angelegt,

dass eine möglichst hohe Sicherheit und Rentabilität

bei jederzeitiger Liquidität erreicht wird.

Unter HGB ermitteln sich folgende Kennzahlen zur

Eigenkapitalausstattung: Das Eigenkapital liegt mit

69,9 Millionen € bei 62,4 % der verdienten Nettobeiträge.

Die Summe aus Eigenkapital, stillen Reserven,

stillen Lasten und Schwankungsrückstellung

beläuft sich auf 75,5 % der verdienten Nettobeiträge.

Der Aufsichtsrat hat im Juni 2025 Zielgrößen für den Frauenanteil im Aufsichtsrat sowie für den Vorstand festgelegt. Diese liegen bei 33 % für die Mitglieder des Aufsichtsrats sowie 33 % für den Vorstand. Die Frist zur Erreichung wurde jeweils mit 31. Dezember 2026 festgelegt.

Zum 31. Dezember 2025 wurde die Zielgröße für den

Frauenanteil im Vorstand eingehalten. Die Zielgröße

für den Frauenanteil für die von der Hauptversammlung

gewählten Mitglieder des Aufsichtsrats wurde

zum 31.12.2025 übertroffen (50 %).

Für das Geschäftsjahr 2025 wurde ein Bericht nach § 312 des Aktiengesetzes aufgestellt, der mit folgender Erklärung schließt:

„Bei jedem Rechtsgeschäft mit verbundenen Unternehmen

hat die Gesellschaft nach den Umständen, die

uns im Zeitpunkt der Vornahme bekannt waren, eine

angemessene Gegenleistung erhalten. Maßnahmen

auf Veranlassung oder im Interesse verbundener Unternehmen

wurden weder getroffen noch unterlassen.“