Lagebericht

Beitragsentwicklung

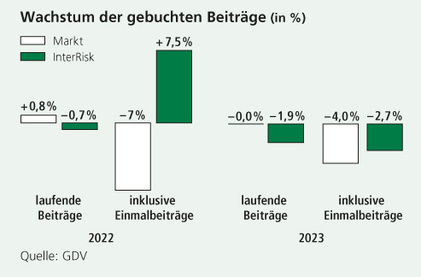

Die InterRisk konnte wie im Vorjahr ihren Marktanteil weiter erhöhen, musste aber eine Verminderung ihrer gebuchten Bruttobeiträge um 2,7 % auf 110,7 Millionen € verzeichnen. Dem steht ein Abrieb in der Branche von 4,0 % gegenüber. Im vorangegangenen Jahr konnte die InterRisk die Bruttobeiträge kräftig um 7,5 % in einem schwachen Marktumfeld mit einem Einbruch um 7,0 % steigern. Die laufenden Beiträge gingen in 2023 um 1,9 % auf 79,0 Millionen € zurück, da das Neugeschäft vor allem biometrischer Tarife die Vertragsabläufe von kapitalbildenden Versicherungen und der alten hoch tarifierten Risikoversicherungen nicht kompensieren konnte. Die Branche berichtet von einer Stagnation der laufenden Beiträge.

Die Einmalbeiträge und Zuzahlungen gingen um 4,7 % (gegenüber – 13,1 % im Markt) auf 31,7 Millionen € zurück, nachdem im Vorjahr noch ein starkes Wachstum um mehr als ein Drittel anfiel.

Da die verdienten Rückversicherungsbeiträge stagnierten, verminderten sich die verdienten Nettobeiträge leicht überproportional zu den laufenden Prämien um 3,3 % auf 100,7 Millionen €. Die Beitragsentwicklung resultiert aus Zugängen und Abgängen von Versicherungen im Jahresverlauf, über deren wichtigste Größen im Folgenden berichtet wird.

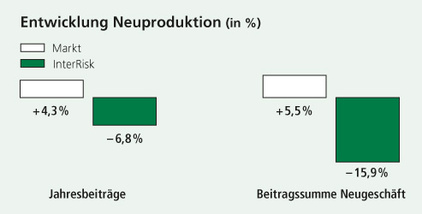

Im Geschäftsjahr betrug der Neuzugang gemessen an laufendem Jahresbeitrag 4,2 Millionen €, der zu 76,2 % biometrische Produkte betraf, die einem anhaltend starken Preisdruck ausgesetzt waren. Der Neuzugang fiel damit gegenüber dem Vorjahr um 6,8 %.

Die größte Sparte Todesfallversicherung verfehlte mit 2,5 Millionen € das Vorjahresniveau um 22,2 %. Demgegenüber konnte sich der Neuzugang der Berufsunfähigkeitsversicherung mit einem Anstieg auf 0,6 Millionen € um 18,2 % verbessern. In der Rentenversicherung wurden laufende Neuprämien in Höhe von 0,9 Millionen € nach 0,6 Millionen € im Vorjahr erzielt.

Der gesamte Neuzugang inklusive Summenerhöhungen, Zuzahlungen und Einmalbeiträge reduzierte sich demzufolge von 37,8 Millionen € auf 35,9 Millionen €. Die Beitragssumme des Neugeschäfts, bei der die laufenden Beiträge mit ihrer Laufzeit gewichtet werden, verminderte sich um 15,9 % auf 97,3 Millionen €.

Der Anteil der Risikolebensversicherung an der Neuproduktion verminderte sich von 72,8 % auf 60,8 %. Die Berufsunfähigkeitsversicherung gewann mit einem um 3,3 % auf 15,4 % erhöhten Neugeschäftsanteil an Bedeutung. Auf Rentenversicherungen entfielen 22,1 % nach 13,5 % im Vorjahr.

Die laufenden Bestandsbeiträge gingen um 2,3 % auf 78,2 Millionen € zurück. Davon entfielen 55,0 Millionen € (– 3,1 %) auf die Risikolebensversicherung, deren Anteil am Gesamtbestand nun 70,3 % beträgt. Die Gesamt-Versicherungssumme lag mit 11,3 Milliarden € um 2,8 % unter dem Vorjahr.

Die am mittleren Bestandsbeitrag gemessene Stornoquote verharrte bei 2,2 %. Weitere Informationen über die Bewegung und Struktur des Bestandes sind Seite 39 und 40 zu entnehmen.

Kosten

Die Abschlusskosten erhöhten sich gegenüber dem Vorjahr um 11,0 % von 4,7 Millionen € auf 5,2 Millionen €. Der an der Beitragssumme des Neugeschäftes bemessene Abschlusskostensatz erhöhte sich von 4,1 % auf 5,3%. Die Verwaltungskosten gingen weiter um 5,7 % auf 3,8 Millionen € zurück, nachdem sie bereits im Vorjahr um 12,0 % gefallen waren. Der Verwaltungskostensatz verminderte sich aufgrund des weniger starken Beitragsabriebs von 3,6 % auf 3,4 %. Die Verwaltungskosten enthalten auch die den Vermittlern vergüteten Bestandspflegeprovisionen.

Kapitalanlagen

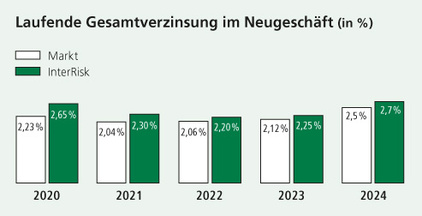

Der Kapitalanlagenbestand für eigene Rechnung verminderte sich um 1,5 % auf 463,2 Millionen €. Auf der anderen Seite wurde die Liquidität im Jahresvergleich um 25 Millionen € erhöht, um Chancen aus der inversen Zinsstrukturkurve nutzen und maximale Flexibilität gewinnen zu können. Im Vorjahr wurden nach der scharfen Zinswende laufende Guthaben noch um 40 Millionen € zugunsten von Neuinvestitionen in Kapitalanlagen abgebaut. Die laufenden Erträge aus Kapitalanlagen verbesserten sich um 1,7 Millionen € auf 14,3 Millionen €. Unter Berücksichtigung der planmäßigen Abschreibungen auf Gebäude in Höhe von 0,5 Millionen € belief sich die laufende Durchschnittsverzinsung nach Verbandsformel auf 2,9 % nach 2,6 % im Vorjahr.

Die Zuschreibungen betrugen 0,4 Millionen €; außerordentliche Abschreibungen fielen keine an. Im Vorjahr betrug der Verlust aus Zu- und Abschreibungen 5,1 Millionen €. Aus abgelaufenen oder schon veräußerten Kapitalanlagen wurde ein Gewinn von 0,1 Millionen € erzielt gegenüber einem Verlust von 0,6 Millionen € im Vorjahr. Insgesamt ergab sich ein Nettoergebnis von 13,9 Millionen € nach 6,4 Millionen € in 2022. Die Nettoverzinsung belief sich damit auf 3,0 % nach 1,4 % im Vorjahr. Die Zeitwerte der Kapitalanlagen lagen zum 31.12.2023 um insgesamt 9,7 Millionen € unter den Buchwerten, während im Vorjahr bedingt durch zinsinduzierte Kurs- und Bewertungsverluste nach dem scharfen Zinsanstieg der negative Saldo 32,1 Millionen € betrug. Der Zeitwert setzt sich aus stillen Reserven in Höhe von 21,4 Millionen € und stillen Lasten in Höhe von 31,1 Millionen € zusammen.

Die Kapitalanlagen für Rechnung und Risiko der Versicherungsnehmer stiegen gegenüber dem Vorjahr um 12,6 % von 68,8 Millionen € auf 77,5 Millionen € zum Ende des Berichtsjahres.

Versicherungsleistungen

Die Brutto-Zahlungen für Versicherungsfälle erhöhten sich um 1,0 Millionen € von 47,1 Millionen € auf 48,1 Millionen €. Dabei stiegen die Zahlungen für Rückkäufe um 1,4 Millionen €, während die Leistungen aus Abläufen, Todes- und Rentenfällen leicht zurückgingen. Der Anteil der Rückversicherer verharrte bei 2,9 Millionen €. Nachdem im Vorjahr die Rückstellung für noch nicht abgewickelte Versicherungsfälle netto um 2,1 Millionen € aufgelöst werden konnte, belief sich die Auflösung im Berichtsjahr auf 0,8 Millionen €. Damit betrug der Gesamtnettoaufwand für Versicherungsfälle 44,3 Millionen € nach 42,1 Millionen € im Vorjahr.

Für eingegangene künftige Leistungsverpflichtungen wurden der Deckungsrückstellung brutto 15,1 Millionen € zugeführt nach 16,7 Millionen € im Vorjahr, die sich damit auf 408,0 Millionen € beläuft. In der diesjährigen Zuführung saldiert ist eine Auflösung um 1,9 Millionen € der sich im Abbau befindlichen Zinszusatzreserve. Von der Deckungsrückstellung entfällt mithin ein Betrag von 22,1 Millionen € (Vorjahr 24,0 Millionen €) auf die gesamte Zinszusatzreserve.

Der Rückstellung für erfolgsabhängige Beitragsrückerstattung (RfB) wurden 16,3 Millionen € nach 9,6 Millionen € im Vorjahr zugeführt. Der festgelegte Teil der RfB (gebundene RfB) erhöhte sich wegen der Erhöhung der Zinsüberschussanteile um 1,1 Millionen € auf 14,6 Millionen €. Der ungebundene Teil der RfB (freie RfB), der als Puffer zum Ausgleich von Ertragsschwankungen dient, wurde um 4,0 Millionen € auf 18,6 Millionen € verstärkt. Der Anteil der freien an der gesamten RfB erhöhte sich demzufolge von 52,0 % auf 56,1 %.

Jahresergebnis

Aus den Kapitalanlagen sowie mit den für Kosten und Leistungen nicht verbrauchten Beitragsanteilen erwirtschaftete die InterRisk einen Rohüberschuss von 49,3 Millionen €, der den bisherigen Rekordwert aus 2021 um 7,9 % übertraf. Die Beteiligung der Versicherungsnehmer im Wege der Direktgutschrift sowie durch Dotierung der RfB belief sich im Berichtsjahr auf 44,3 Millionen € nach 38,1 Millionen € im Vorjahr. Das Ergebnis der gewöhnlichen Geschäftstätigkeit nach Steuern auf Kapitalanlagen verbesserte sich von 4,8 Millionen € auf 5,0 Millionen €. Mit der Obergesellschaft InterRisk Versicherungs-AG VIG besteht ein Ergebnisabführungsvertrag. Die Ertragsbesteuerung erfolgt auf Ebene des Organträgers. Nach vollständiger Abführung des Gewinnes von 5,0 Millionen € verblieb im Berichtsjahr somit wie im Vorjahr ein Jahresüberschuss von 0 €.

Ereignisse nach dem Bilanzstichtag

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Ausblick

Die InterRisk behält weiterhin ihren Fokus auf der Absicherung des Todesfall- und Invaliditätsrisikos. Dabei werden auch spezielle Anforderungen wie Erbschaftssteuerabsicherung und Marktwertdeckung von Profisportlern angeboten. Eine Verbreiterung der Vertriebswege soll die zielgruppenorientierten Tarife mit variantenreichen und führenden Bedingungen für noch mehr Kunden erschließen. Darüber hinaus soll durch attraktive Fondsgebundene Tarife, intelligente Rückdeckungsmodelle für Zeitwertkonten sowie bilanzneutrale Auslagerungskonzepte für betriebliche Altersversorgung zusätzliches Wachstum generiert werden.

Die Zinsüberschussbeteiligung konnte nach der vorjährigen Erhöhung für Zuteilungen im Jahr 2024 weiter angehoben werden: Rechnungszins und laufende Zinsüberschüsse summieren sich auf 2,7 %. Durch die Schlussgewinnanteile beträgt die Gesamtverzinsung bis zu 3,14 %. Die konkurrenzfähige Überschussbeteiligung positioniert die InterRisk hervorragend auch im Bereich kapitalbildender Tarife mit Garantieverzinsung.

Die Stabilität und Nachhaltigkeit bilden sich auch in der überdurchschnittlichen Solvabilität ab, die ohne Anwendung von erleichternden Übergangsmaßnahmen oder Volatilitätsanpassungen auskommt. Das solide Geschäftsmodell der InterRisk ist von der unabhängigen Ratingagentur Morgen & Morgen in ihrem neuesten Unternehmensrating wieder mit der 5-Sterne- Höchstwertung ausgezeichnet worden. Der Kundenservice erhielt vom Wirtschaftsmagazin EURO ganz aktuell ebenfalls die Höchstbewertung.

Das Ergebnis für das Geschäftsjahr 2024 wird leicht über dem Niveau des Berichtsjahrs erwartet.

Chancen- und Risikobericht

Unternehmerische Chancen und Risiken sind im Regelfall eng miteinander verbunden. Dies erfordert, Chancen und Risiken systematisch zu identifizieren, zu bewerten und daraus geeignete Maßnahmen abzuleiten. Zu diesem Zweck sind in unserem Unternehmen verschiedene, unserem Geschäfts- und Risikoprofil angemessene Strukturen und Prozesse etabliert, um Chancen und Risiken ertragsorientiert nutzen zu können. Vor diesem Hintergrund beschreiben wir im Folgenden die wesentlichen Bestandteile unserer Risikoorganisation.

Chancenbericht

Chancen ergeben sich heute aus mehreren Quellen.

Die wichtigsten darunter sind:

Kunden (Wünsche und Bedürfnisse)

Die sich stark verändernden Bedürfnisse von Kunden – worunter wir als Maklerversicherer sowohl Endkunden als auch unsere Vertriebspartner verstehen – sind Herausforderung und Chance zugleich. Absicherung und Vorsorge gewinnen durch den demographischen Wandel und die gesellschaftlichen Veränderungen immer mehr an Bedeutung. Weiterhin sind Nachhaltigkeit und Klimawandel Themen, die aus wirtschaftlichen, politischen und regulatorischen Entwicklungen nicht mehr wegzudenken sind und auch für Kunden bei Veranlagungsentscheidungen immer mehr in den Vordergrund rücken, woraus sich neue Möglichkeiten zur Kundengewinnung und -bindung ergeben.

Darauf wollen wir uns mit Produkten und Service bestmöglich einstellen. Durch unsere Vertriebspartner erhalten wir unmittelbares Feedback zu den Wünschen und Bedürfnissen unserer Kunden. Wir nutzen dies für ständige, kundenorientierte Weiterentwicklung unserer Angebote und unseres Service.

Technologischer Wandel

Digitalisierung und der Fortschritt der Informationstechnologie sind auch für Versicherungsunternehmen ein essentieller Bestandteil der Geschäftsentwicklung geworden.

Neue Möglichkeiten im Service und in der Kommunikation mit Kunden eröffnen ebenso Chancen wie Effizienzsteigerungen und Vereinfachung von Prozessen in der Verwaltung. Wir sind überzeugt, dass der dadurch ermöglichte, noch stärkere Fokus auf Service und Kunden in den kommenden Jahren stark an Bedeutung gewinnen wird.

Wirtschaftliches Umfeld

Wenngleich das gesamtwirtschaftliche Umfeld, insbesondere im Hinblick auf die Inflationsentwicklung, auch die Versicherungsbranche vor große Herausforderungen stell, können daraus auch Chancen gezogen werden: Langfristig und nachhaltig orientierte Kapitalanlagepolitik, die gleichzeitig auch flexibel genug ist, um Opportunitäten wahrnehmen zu können, wird immer wichtiger. Durch positive versicherungstechnische Ergebnisse (insbesondere Risikoergebnisse) ist es möglich, risiko- und ertragsorientiert anlegen zu können, ohne übermäßiges Risiko nehmen zu müssen.

Risikobericht

Governance und Risikoorganisation

Der Vorstand verantwortet das gesamte Governance-System und legt Geschäfts- und Risikostrategie sowie Risikopolitik fest. Das Governance-System besteht aus dem Risikomanagementsystem mit den verschiedenen Risikomanagementprozessen, dem internen Kontrollsystem (IKS), den Unternehmensleitlinien zu risikorelevanten Bereichen (einschließlich der Bestimmungen zu den Erfordernissen für die fachliche Qualifikation und persönlichen Zuverlässigkeit - Fit & Proper), sowie den vier Governance-Funktionen: Risikomanagement- Funktion, versicherungsmathematische Funktion, Compliance-Funktion und Interne Revision.

Im Rahmen des internen Kontrollsystems (IKS) werden laufend in enger Zusammenarbeit mit allen betroffenen Abteilungen die Risiken sowie die dazugehörigen Kontrollen aktualisiert und dokumentiert. Dabei werden die operativen und für den Jahresabschluss relevanten Risiken inklusive der gesetzten Kontrollen bestätigt und auf ihre Effizienz untersucht.

Die Geschäfts- und Risikostrategie des Vorstandes legt Ziele, das Limitsystem und seine Risikotoleranz, Risiko- Grundsätze und Hauptrisikosteuerungsmaßnahmen fest und stellt ein Rahmenwerk für die weiteren Risikoprozesse dar. Wichtige Prozesse sind die Berechnungen des Risikokapitalerfordernisses nach Solvency II (Standardformel), der IKS- und der Risikoinventurprozess, sowie der Prozess der eigenen Risiko- und Solvabilitätsbeurteilung (ORSA). Die Risikoinventur wird unternehmensweit nach der Durchführung des

IKS-Prozesses und nach der Risikoberechnung durchgeführt. Die Risikoinventur fasst alle Risiken der Inter- Risk im Risikokatalog zusammen. Dabei werden sowohl die Ergebnisse der Risikoberechnungen als auch jene der Dokumentation des IKS berücksichtigt.

Als Teil des ORSA-Prozesses wird die Angemessenheit der Risikokapitalberechnung überprüft und das eigene Risikoprofil analysiert. Darüber hinaus werden Projektionen zur zukünftigen Entwicklung der Solvabilitätssituation über den Planungshorizont des Unternehmens zur risikobasierten Untermauerung der Geschäftsplanung ermittelt.

Risikoprofil

Nach dem Ende der langjährigen Niedrigzinsphase bieten sich nun wieder für alle Marktteilnehmer attraktivere finanziellen Ertragsmöglichkeiten, wobei ein großer Teil niedrig verzinster Kapitalanlagen über lange Zeit noch im Bestand bleiben wird. Die InterRisk überprüft regelmäßig die Finanzierbarkeit der langfristigen Lebensversicherungsverpflichtungen unter den aktuellen Marktbedingungen und unter verschiedenen Kapitalmarktszenarien. Aus diesen Tests zeigt sich, dass auch in schwankenden Zinsszenarien alle Verpflichtungen finanziert werden können. Die Diversifikation der Kapitalanlagen ist darauf ausgerichtet, auch in einem schwierigen Umfeld ausreichende Erträge erzielen zu können und über ausreichende Liquidität für die notwendigen zukünftigen Zahlungen zu verfügen.

Die finanzielle Stabilität und Solvabiliät der InterRisk liegt deutlich über den regulatorischen Kapitalanforderungen. Die regulatorische Bedeckungssituation wird in der InterRisk nach der Solvency II – Standardformel ohne jede Übergangsmaßnahme oder sonstige Erleichterungen auf Grundlage des Verhältnisses von Risikokapitalerfordernis und ökonomischer Risikotragfähigkeit ermittelt. Im Jahr 2023 lag die Bedeckung zu jedem Zeitpunkt deutlich über dem regulatorischen Erfordernis. Dadurch sehen wir unsere finanzielle Stabilität gewährleistet und sehen uns in der Lage, auch unter schweren finanziellen oder versicherungstechnischen Schockereignissen allen Verpflichtungen nachzukommen.

Komponenten des Risikoprofils

Das Risikoprofil des Unternehmens setzt sich aus verschiedenen Komponenten zusammen, die das gesamte Tätigkeitsfeld abdecken. Zur Einschätzung, welche Risiken für die InterRisk wesentlich und bedeutend sind, orientieren wir uns am Risikoprofil nach Solvency II. Demnach sind insbesondere das versicherungstechnische Risiko sowie das Marktrisiko für unser Unternehmen bedeutend. Diese beiden Risikokomponenten stehen für rund 90 % des gesamten Risikokapitalbedarfs.

Marktrisiko

Marktrisiko bezeichnet das Risiko von Wertverlusten oder ungünstigen Wertveränderungen, das sich aus (indirekten oder direkten) Schwankungen der Höhe und/oder der Volatilität des Marktpreises von Kapitalanlagen, Verbindlichkeiten und Finanzinstrumenten

ergibt.

Das Marktrisiko unterteilt sich in Zinsänderungsrisiko, Aktienrisiko, Immobilienrisiko, Spreadrisiko, Konzentrationsrisiko sowie Währungsrisiko.

Aus nach dem Ende der Niedrigzinsphase bleibt die Zinsentwicklung selbstverständlich im Fokus der Risikobewertung. Unsere garantierten Rechnungszinssätze übersteigen nicht die Höchstzinssätze gemäß Deckungsrückstellungsverordnung und betragen tariflich im Durchschnitt 1,8 %. Da die derzeitige laufende Durchschnittsverzinsung um rund 1,3 Prozentpunkte höher liegt, kann von einer angemessenen Sicherheitsspanne ausgegangen werden. Darüber hinaus ist das Zinsgarantierisiko durch die Bildung einer den rechtlichen Vorschriften entsprechend gebildeten Zinszusatzreserve begrenzt.

Gemessen am Marktwert ist nur ein geringfügiger Teil unserer Kapitalanlagen unmittelbar von der Kursentwicklung der Aktienmärkte abhängig. Für den Bestand an festverzinslichen Anlagen gilt, dass durch die Zinsentwicklung im Jahr 2023, insbesondere im vierten Quartal, eine Erholung der Marktwerte zu verzeichnen war, jedoch nach wie vor stille Lasten bestehen. Insgesamt sind andererseits im Vergleich zur davorliegenden Niedrigzinsphase deutlich gestiegene Wiederanlagerenditen erzielbar. Als langfristig orientierte Anleger sind zinsinduzierte Marktwertveränderungen während der Laufzeit in der Regel mit keinem besonderen finanziellen Risiko verbunden, da wir unsere festverzinslichen Kapitalanlagen bis zur Fälligkeit halten.

Im Kapitalanlagenbestand der Gesellschaft befanden sich zu keinem Zeitpunkt Asset Backed Securities (ABS), Credit Linked Notes (CLN) oder sonstige implizite Kreditderivate. Fremdwährungsanlagen bestehen nur in sehr geringem Umfang, auch zur Bedeckung eines kleinen Altbestandes an Fremdwährungspolicen in CHF.

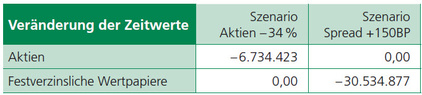

Zur Bestimmung der quantitativen Anlagerisiken dienen auch die jährlichen Stresstests der BaFin. Diese geben Szenarien vor, die an den jeweils aktuellen Entwicklungen ausgerichtet sind und auf deren Grundlage die Unternehmen analysieren, inwieweit auch in adversen Marktsituationen aus dem Bestand der Kapitalanlagen ausreichende Erträge erwirtschaftet werden, um die zugesagten Zinsgarantien zu erfüllen.

Aus dem in diesem Zusammenhang zuletzt durchgeführten Stresstest nach BaFin Vorgaben ergeben sich folgende Sensitivitäten zum Stichtag 30.9.2023:

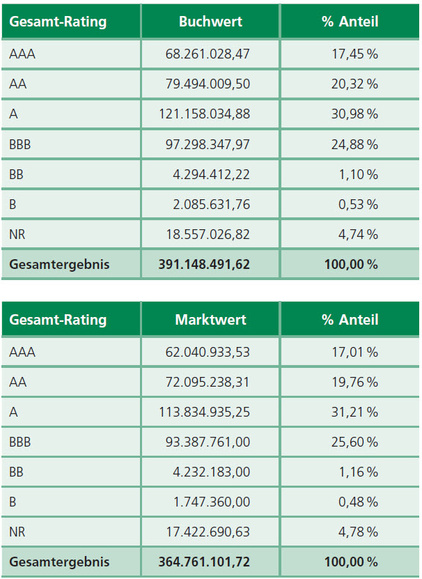

Die Kapitalanlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Emittenten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Neben der Bedeutung für die Versicherungstechnik sind Nachhaltigkeitsrisiken bzw. ESG-Themen mittlerweile auch im Bereich der Kapitalanlage in die Risikobetrachtung miteinzubeziehen. Risiken können hier insbesondere durch ESG-getriebene Marktwertschwankungen sowie auch durch Reputationsrisiken infolge von Investments in unter ESG-Gesichtspunkten ungünstige bzw. nicht erwünschte Anlagen entstehen.

Um diesen Risiken zu begegnen, gilt für die InterRisk im Rahmen der Kapitalanlage – und Risikostrategie eine „Black List“ zum Ausschluss von Anlagen bzw. Finanzierungen im Bereich von geächteten Waffen sowie strikte Einschränkungen bzw. Abbauvorgaben im Bereich der Kohleindustrie.

Versicherungstechnisches Risiko

In der Lebensversicherung bezeichnet das versicherungstechnische Leben-Risiko jenes Risiko, dass versicherte Leistungen über den Erwartungen liegen. Das Leben-Risiko wird zu diesem Zweck in Sterblichkeitsrisiko, Langlebigkeitsrisiko, Invaliditätsrisiko, Stornorisiko, Kostenrisiko, und Katastrophenrisiko unterteilt.

Diese Risiken bestehen in der Gefahr, dass sich die bei der Kalkulation der Prämien angenommenen Sterblichkeits-, Langlebigkeits- und Invalidisierungswahrscheinlichkeiten (biometrische Risiken) im Laufe der Zeit stark verändern oder sonstige Änderungen der ökonomischen, sozialen, technologischen und rechtlichen Rahmenbedingungen eintreten. Diese kalkulatorischen Risiken beachten wir bei der Tarifierung durch Verwendung unter Berücksichtigung von Sicherheitszuschlägen vorsichtig kalkulierter Berechnungsgrundlagen (Sterbetafeln, Invaliditätstafeln) und bei der Produktentwicklung durch eine vorausschauende Gestaltung der Bedingungen und sonstigen Leistungsmerkmale sowie bei der Zeichnung von Risiken durch eindeutige Annahmerichtlinien und eine sorgfältige Antragsprüfung.

Zur Begrenzung des Stornorisikos fließen tatsächliche und erwartete Stornoerfahrungen und -wahrscheinlichkeiten in die Tarifierung ein. Aufgrund des starken Zinsanstiegs im Jahr 2022 war auch im Jahr 2023 weiterhin im Fokus, ob vermehrt bzw. gehäuft Kündigungen bzw. Rückkäufe und Neuveranlagung der Gelder in höher verzinste Bankprodukte stattfinden würden. Sofern dies in größerem Ausmaß stattfindet, können damit für ein Lebensversicherungsunternehmen auch Liquiditätsrisiken verbunden sein. Für die InterRisk war festzustellen, dass sich das Stornoverhalten, begründet durch den Fokus auf biometrische Absicherungen und die bei diesen Verträgen deutlich geringere Zinssensitivität der Kunden, kaum verändert hat.

Weiterhin besteht die Gefahr, dass zufallsbedingt erhöhte Schadenaufwendungen notwendig werden. In Bezug auf den Eintritt größerer Schäden begrenzen wir dieses Risiko durch Rückversicherungsverträge, die ausschließlich bei für die gesamte Unternehmensgruppe unter Sicherheits- und Bonitätsgesichtspunkten vorab genehmigten Rückversicherern bestehen. Forderungen gegenüber Rückversicherern in materieller Größenordnung bestehen ausschließlich gegenüber (Rückversicherungs-)Gesellschaften mit einem Rating (S&P) von zumindest A+. Für eingetretene, aber noch nicht abschließend regulierte Versicherungsfälle bilden wir Rückstellungen, die sich am handelsrechtlichen Vorsichtsprinzip orientieren. Die Abwicklung der Rückstellungen wird ständig überwacht.

Ausfallrisiko

Das Ausfallsrisiko bezieht sich auf Risiken, die aus einem unerwarteten Ausfall oder einer Herabstufung der Kreditbeurteilung von Gegenparteien während der folgenden zwölf Monate entstehen. Um dieses Risiko zu begrenzen, wird eine Konzentration auf einzelne Schuldner durch eine breite bzw. der Bonität angemessene Streuung der kurzfristigen Einlagen und Rückversicherungspartner vermieden. Die Kapitalanlage einerseits sowie Aufnahme von Rückversicherungsbeziehungen andererseits erfolgt anhand von Limiten zum Exposure und zur Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Immaterielles Vermögenswertrisiko

Das immaterielle Vermögenswertrisiko ist das Verlustrisiko aufgrund von Wertminderungen bei immateriellen Vermögensgegenständen. Dieses Risiko ist für die InterRisk derzeit nicht relevant.

Operationales Risiko

Operative Risiken können durch Unzulänglichkeiten in Geschäftsprozessen und Kontrollen entstehen, aber auch technisch bedingt oder durch Menschen innerhalb und außerhalb des Unternehmens verursacht sein. Diese Risiken werden bei der InterRisk durch ein Internes Kontrollsystem (IKS), Sicherungen und Arbeitsanweisungen minimiert. So unterliegen alle Zahlungsströme und Verpflichtungserklärungen definierten Regelungen hinsichtlich der Vollmachten und Berechtigungen. Funktionstrennungen in den Arbeitsabläufen und das Vier-Augen Prinzip reduzieren die Eintrittswahrscheinlichkeit von Unregelmäßigkeiten.

Unser Internes Kontrollsystem wird regelmäßig von der Internen Revision risikoorientiert und prozessunabhängig auf Effizienz und Angemessenheit geprüft.

Insbesondere das Mobile Arbeiten und die damit zusammenhängenden Verbesserungen an den zugrundeliegenden technischen Systemen sowie der Prozesseffizienz sind zum festen Bestandteil des operativen Geschäftsbetriebs geworden. Die fortschreitende Digitalisierung führt andererseits auch zu neuen Risiken:

Die Bedrohungslage im Hinblick auf Cyber-Angriffe hat in den vergangenen Jahren stark zugenommen. Angreifer versuchen, Unternehmens- und/oder Kundendaten zu stehlen oder den Geschäftsbetrieb zu blockieren, regelmäßig verbunden mit Lösegeldforderungen. IT-Sicherheit und Informationssicherheit sind daher von zentraler Bedeutung: System, Netzwerke und Daten sind angemessen gegenüber Angriffen von außen zu schützen.

Diesbezüglich werden auch regulatorische Anforderungen regelmäßig an die aktuellen Entwicklungen angepasst. Im Jahr 2023 wurden dementsprechend, in enger Abstimmung innerhalb der Unternehmensgruppe, Umsetzungsschritte zur Vorbereitung auf das Inkrafttreten von DORA (Digital Operations Resilience Act) im Januar 2025 eingeleitet.

Festzuhalten bleibt, dass im Hinblick auf die sich ständig verändernde Bedrohungslage und die Weiterentwicklung der Angriffsmethoden trotz aller Sicherheitsmaßnahmen ein Restrisiko im Hinblick auf Cyber-Angriffe nicht ausgeschlossen werden kann.

Die InterRisk misst der IT- und Informationssicherheit hohen Stellenwert zu. Wir verfügen über robuste und moderne Absicherungssysteme, und bedienen uns professioneller externer Dienstleister zum ständigen Monitoring, Beratung und Weiterentwicklung unserer Systeme, Vorkehrungen und Richtlinien. Zu den Vorbeugungsmaßnahmen gehören auch klare Richtlinien zum Umgang mit IT sowie Sensibilisierungsmaßnahmen der Mitarbeiter. Ebenso führen wir regelmäßig technische Überprüfungen wie Penetrationstests und andere simulierte Angriffe durch.

Der Sicherheit unserer Programme und Daten dienen Kontrollsysteme und Schutzvorkehrungen einschließlich einer mehrstufigen Firewall. Als Notfallvorsorge dient ein externes Rechenzentrum. Mittels automatisierter Spiegelung der erforderlichen Daten einschließlich des optischen Archivs können wir daher auch bei Totalausfall unserer physischen Infrastruktur den Betrieb aufrechterhalten.

Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dass Versicherungs- und Rückversicherungsunternehmen nicht zeitgerecht ihren fälligen finanziellen Verbindlichkeiten nachkommen können. Wir prüfen, ob die eingegangenen Verpflichtungen jederzeit erfüllt und auch bei unerwartet hohen Versicherungsleistungen Kapitalanlagen problemlos veräußert werden können. Die voraussehbaren Geldströme steuern wir über eine fortlaufende Liquiditätsplanung. Die Staffelung der Restlaufzeiten unserer Rentenpapiere berücksichtigt die Fälligkeit der Versicherungsverträge und die Einschätzung der künftigen Zinsentwicklung.

Reputationsrisiko

Das Reputationsrisiko bezeichnet das Risiko, dass negative Medienberichte, die die gesamte Branche oder einzelne Unternehmen hinsichtlich der vergangenen oder aktuellen Geschäftstätigkeit betreffen, unabhängig vom Wahrheitsgehalt, Grund für einen Kundenrückgang oder für kostspielige Rechtsstreitigkeiten sein können oder zu einem allgemeinen Ertragsrückgang führen können. Wir begegnen diesem Risiko durch klare strategische Orientierung auf Kundenzufriedenheit und hohe Servicestandards. Es ist nicht unser Ziel, nur über den Preis zu verkaufen. Dies erfordert ständigen Einsatz insbesondere von angemessenen Personal- und technischen Ressourcen, um die Servicestandards aufrecht zu erhalten und dabei tatsächlich einen Schritt voraus zu sein.

Strategisches Risiko

Das strategische Risiko betrifft die Unvereinbarkeit zwischen zwei oder mehreren definierten Kriterien, wie z. B. die strategischen Unternehmensziele, die entwickelte Geschäftsstrategie und die eingesetzten Ressourcen zur Erreichung der Ziele, die Qualität der Implementierung und das wirtschaftliche Marktumfeld, in dem das Unternehmen tätig ist. Wir begegnen diesen Herausforderungen unter Leitung unseres erfahrenen Management-Teams durch Weiterentwicklung und Umsetzung der langjährig erfolgreichen Strategie. Wir setzen daher Maßnahmen, um diesen strategischen und Wettbewerbsrisiken zu begegnen, dazu zählen eine permanente Beobachtung und Analyse des Wettbewerbs, Produktvergleiche, ausgeprägte Kunden- und Serviceorientierung sowie regelmäßige Umfragen unter den Vertriebspartnern.

Der im Februar 2022 begonnene Angriffskrieg Russlands in der Ukraine hat – neben unermesslichem menschlichen Leid – geopolitische Risiken und signifikante globale wirtschaftliche Herausforderungen mit sich gebracht. Der Einfluss dieser Risiken und der damit verbundenen mittel- und langfristigen gesamtwirtschaftlichen Auswirkungen sind aus heutiger Sicht noch nicht vollständig abschätzbar.

Aktivitäten 2023 und Ausblick

Auch im Geschäftsjahr 2023 wurden alle vorgesehenen Risikomanagementprozesse, gegebenenfalls unter Beachtung von zwischenzeitlich eingetretenen Änderungen des regulatorischen Rahmens, durchgeführt. Insbesondere wurden sämtliche Berichtspflichten erfüllt, die umfangreiche quartalsweise Berechnungen und Berichte vorsehen. In enger Abstimmung innerhalb des Konzerns der Vienna Insurance Group wurden die entsprechenden Prozesse im Unternehmen weiterentwickelt.

Im ORSA-Prozess wurde die Angemessenheit des Risikoprofils anhand der Standardformel überprüft sowie eine Risiko- und Solvabilitätsprojektion durchgeführt. Diese dient der Verknüpfung des Risikoprofils mit der mittelfristigen Unternehmensplanung und ist ein wichtiges Element der Unternehmenssteuerung. Stresstests und Sensitivitätsanalysen zeigen die wirtschaftliche Bedeutung der Risikofaktoren und ihrer Treiber für das Risikoprofil und seine Projektion.

Im Jahr 2023 fanden vier Berechnungsdurchgänge zur Eigenmittelausstattung und zum risikobasierten Solvabilitätserfordernis (Solvency II Standardformel) statt. Entsprechend der geltenden Anforderungen wurden die Ergebnisse der BaFin mittels der etablierten technischen Berichtswege gemeldet.

Neben den bestehenden internen und externen Kontrollinstanzen wie z. B. Aufsichtsrat, Wirtschaftsprüfer, Verantwortlicher Aktuar oder der Bundesanstalt für Finanzdienstleistungsaufsicht übernehmen die im Unternehmen eingerichteten Governance-Funktionen zusätzliche Aufgaben zur Risikoüberwachung und -steuerung. Dazu gehören die Risikomanagementfunktion, die Versicherungsmathematische Funktion, die Compliance-Funktion sowie die Interne Revision.

Mit unserer risikobewussten Geschäftspolitik und Finanzstärke werden wir auch weiterhin über eine angemessene Risikotragfähigkeit und Eigenmittelausstattung verfügen, die über den regulatorischen Anforderungen liegt.

Für die InterRisk zeigt sich, dass die Konzentration auf biometrische Risiken, verbunden mit einem vergleichsweise geringeren Einfluss der Kapitalmarktrisiken auf einen kleineren Bestand an langfristig zu bedeckenden Garantien, gerade für die geltenden risikobasierten Eigenkapitalregelungen einen geschäftspolitischen Vorteil darstellt.

Weiterhin wird fester Bestandteil unserer Geschäftsund Risikopolitik sein, dass die Entwicklung und Kalkulation neuer Produkte sowie die Bildung von Rückstellungen vorsichtig und stets unter Beachtung der dafür maßgeblichen Richtlinien bzw. eingerichteten Kontrollen erfolgt. Die Kapitalanlagen werden unter Berücksichtigung von Mischung und Streuung so angelegt, dass eine möglichst hohe Sicherheit und Rentabilität bei jederzeitiger Liquidität erreicht wird.

Unter HGB ermitteln sich folgende Kennzahlen zur Eigenkapitalausstattung: Das Eigenkapital beläuft sich auf 23,5 Millionen Euro und damit 23,3 % der verdienten Nettobeiträge. Die Summe aus Eigenkapital, Zinszusatzreserve, stillen Reserven und stillen Lasten der Kapitalanlagen sowie freier RfB liegt mit 54,1 % der verdienten Nettobeiträge auf sehr hohem Niveau.

Erklärung zur Unternehmensführung

Der Aufsichtsrat hat im Juni 2023 Zielgrößen für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie für den Vorstand festgelegt. Diese liegen bei 25 % für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie 25 % für den Vorstand. Die Frist zur Erreichung wurde jeweils mit 31. Dezember 2024 festgelegt.

Zum 31. Dezember 2023 wurde die Zielgröße für den Frauenanteil im Vorstand eingehalten. Die Zielgröße für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats wurde zum 31.12.2023 übertroffen (50 %).

InterRisk Lebensversicherungs-AG

© 2024 InterRisk Versicherungen, Wiesbaden