Lagebericht

Beitragsentwicklung

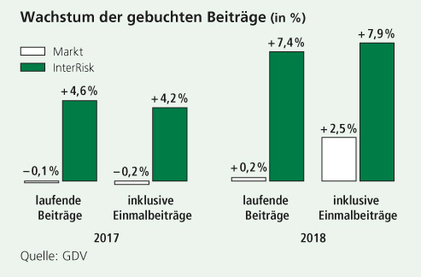

Die gebuchten Bruttobeiträge aus laufender Beitragszahlung erhöhten sich um 7,4 % auf 73,4 Millionen €. Die Einmalbeiträge lagen mit 13,2 Millionen € annähernd auf dem Niveau der beiden Vorjahre. Einschließlich der um über ein Drittel auf 5,1 Millionen € gestiegenen Zuzahlungen, die vor allem Fondsgebundene Rentenversicherungen betreffen, ergab sich Brutto ein Beitragsanstieg von 7,9 % auf 91,7 Millionen €. Die verdienten Nettobeiträge wuchsen in gleichem Maße auf 83,6 Millionen €. Die Beitragsentwicklung resultiert aus Zugängen und Abgängen von Versicherungen im Jahresverlauf, über deren wichtigste Größen im Folgenden berichtet wird.

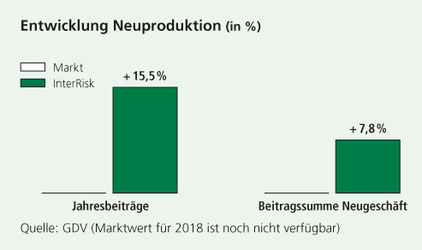

Die Neuproduktion konnte insgesamt, gemessen am Jahresbeitrag, nach dem Anstieg um 26,5% in 2015, 9,0% in 2016 und 19,0% im Vorjahr im Geschäftsjahr um weitere 24,0% auf 8,6 Mio € gesteigert werden. Besonders erfreulich ist die starke Erhöhung um 36,5% auf 5,7 Millionen € in der größten Sparte Todesfallversicherung. Die Berufsunfähigkeitsversicherung war vom Markt schon im Vorjahr hervorragend angenommen worden, so dass sich die Neuproduktion bereits 2017 annährend versechsfacht hatte. Das Niveau von 1,8 Millionen € konnte auch in 2018 wieder erreicht werden. In der Rentenversicherung wurden laufende Neuprämien in Höhe von 1,1 Millionen € nach 0,9 Millionen € im Vorjahr erzielt.

Der gesamte Neuzugang inklusive Summenerhöhungen, Zuzahlungen und Einmalbeiträge erhöhte sich von 24,5 Millionen € auf 28,3 Millionen €. Die Beitragssumme des Neugeschäfts, bei der die laufenden Beiträge mit ihrer Laufzeit gewichtet werden, stieg um 7,8% auf 216,7 Millionen €.

Die Bedeutung der Risikolebensversicherung für die Neuproduktion stieg deutlich: zwei Drittel der laufenden Prämien entfallen auf diese Sparte. Zweitwichtigstes Produkt blieb die Berufsunfähigkeitsversicherung mit einem Neugeschäftsanteil von 20,6%. Auf Rentenversicherungen

entfielen 12,3%.

Die laufenden Bestandsbeiträge erhöhten sich um 7,3% auf 75,2 Millionen €. Davon entfielen 51,8 Millionen € (+ 6,4 %) auf die Risikolebensversicherung, deren Anteil am Gesamtbestand nun 68,9 % beträgt. Die Gesamt-Versicherungssumme lag mit 10,6 Milliarden € um 7,3% über dem Vorjahr.

Die am mittleren Bestandsbeitrag gemessene Stornoquote verbesserte sich um 0,4% auf ausgezeichnete 2,3 %. Weitere Informationen über die Bewegung und Struktur des Bestandes sind Seite 36 und 37 zu entnehmen.

Kosten

Die Abschlusskosten erhöhten sich gegenüber dem Vorjahr um 10,3% von 6,5 Millionen € auf 7,1 Millionen €. Dies geht vor allem zurück auf die wegen des starken Neugeschäftes um 0,4 Millionen € gestiegenen Abschlussprovisionen. Der an der Beitragssumme des Neugeschäftes bemessene Abschlusskostensatz verblieb bei 3,2%. Die Verwaltungskosten nahmen um 4,8% auf 4,2 Mio € zu. Der Verwaltungskostensatz ging aufgrund des stärkeren Beitragswachstums von 4,8% auf 4,6 % zurück. Die Verwaltungskosten enthalten auch die den Vermittlern vergüteten Bestandspflegeprovisionen.

Kapitalanlagen

Der Kapitalanlagenbestand wuchs um 1,0% auf 408,0 Millionen €. Die laufenden Erträge aus Kapitalanlagen verminderten sich um 0,7 Millionen € auf 14,0 Millionen €. Unter Berücksichtigung der planmäßigen Abschreibungen auf Gebäude in Höhe von 0,5 Millionen € belief sich die laufende Durchschnittsverzinsung nach Verbandsformel auf 3,2% nach 3,5% im Vorjahr.

Die Abschreibungen überstiegen die Zuschreibungen um 0,6 Mio €. Aus abgelaufenen oder veräußerten Kapitalanlagen wurde ein Ergebnis von 0,3 Mio € erzielt. Wie in den Vorjahren wurden keine Stillen Reserven in festverzinslichen Wertpapieren durch Veräußerung realisiert. Insgesamt ergab sich ein Nettoergebnis von 12,8 Millionen € nach 14,8 Millionen € in 2017. Die Nettoverzinsung belief sich damit auf 3,1% nach 3,7% im Vorjahr. Die Zeitwerte unserer Kapitalanlagen lagen zum 31.12.2018 um insgesamt 35,4 Millionen € (Vorjahr 48,8 Millionen €) über den Buchwerten. Dieser Betrag setzt sich aus stillen Reserven in Höhe von 36,4 Millionen € und stillen Lasten in Höhe von 1,0 Millionen € zusammen.

Versicherungsleistungen

Die Brutto-Zahlungen für Versicherungsfälle stiegen wegen um 8,5 Millionen € erhöhter vertragsmäßiger Abläufe von 32,9 Millionen € auf 41,2 Millionen €. Der Anteil der Rückversicherer ging wegen guten Schadenverlaufs von 2,0 Millionen € auf 1,5 Millionen € zurück. Die Rückstellung für noch nicht abgewickelte Versicherungsfälle musste netto um 1,7 Millionen € dotiert werden, nachdem sie im Vorjahr noch um 49 Tausend € aufgelöst werden konnte. Damit belief sich der Gesamtnettoaufwand für Versicherungsfälle auf 41,4 Mio € gegenüber 30,8 Millionen € im Vorjahr.

Für eingegangene künftige Leistungsverpflichtungen, die auch durch die berichteten, stark erhöhten Abläufe entlastet wurden, konnte die Deckungsrückstellung brutto um 0,8 Millionen € auf 336,2 Millionen € vermindert werden (Vorjahr Dotierung in Höhe von 13,2 Millionen €). Darin enthalten ist der Effekt aus der Auflösung der um 2,5 Millionen € niedrigeren Zinszusatzreserve, die erstmals nach der neuen, handelsbzw. aufsichtsrechtlich vorgeschriebenen Korridormethode ermittelt wurde. Von der Deckungsrückstellung entfällt mithin ein Betrag von 21,3 Millionen € (Vorjahr 23,8 Millionen €) auf die Zinszusatzreserve.

Der Rückstellung für erfolgsabhängige Beitragsrückerstattung (RfB) wurden 12,3 Millionen € nach 7,1 Millionen € im Vorjahr zugeführt. Der festgelegte Teil der RfB (gebundene RfB) erhöhte sich auf 14,7 Millionen €. Der ungebundene Teil der RfB (freie RfB), der als Puffer zum Ausgleich von Ertragsschwankungen dient, stieg von 16,7 Millionen € im Vorjahr auf 17,0 Millionen €. Der Anteil der freien an der gesamten RfB ging auf 53,7 % zurück.

Jahresergebnis

Aus den Kapitalanlagen sowie den für Kosten und Leistungen nicht verbrauchten Beitragsanteilen erwirtschafteten wir mit einem Rohüberschuss von 42,3 Millionen € ein Ergebnis, das um 6,4 Mio € besser liegt als im Vorjahr mit 35,9 Millionen €. Dabei wird der Rohüberschuss durch die Auflösung der Zinszusatzreserve um 2,5 Millionen € allerdings um 5,0 Millionen € niedriger als in 2017 belastet. Die Beteiligung unserer Versicherungsnehmer im Wege der Direktgutschrift sowie durch Dotierung der RfB belief sich im Berichtsjahr auf 37,8 Millionen € nach 32,9 Millionen € im Vorjahr. Das Ergebnis der gewöhnlichen Geschäftstätigkeit erhöhte sich von 3,0 Millionen € auf 4,5 Millionen €.

Im Geschäftsjahr 2014 wurde mit der Obergesellschaft InterRisk Versicherungs-AG VIG ein Ergebnisabführungsvertrag abgeschlossen, von der BaFin genehmigt und im Handelsregister eingetragen. Nach Inkrafttreten des LVRG ist ein solcher Vertrag notwendige Voraussetzung für die Abführung des Jahresgewinnes an den Aktionär. Die Ertragsbesteuerung erfolgt auf Ebene des Organträgers. Nach vollständiger Abführung des Gewinnes von 4,5 Mio € verblieb im Berichtsjahr somit wie im Vorjahr ein Jahresüberschuss von 0 €.

Ergebnisse nach dem Bilanzstichtag

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Ausblick

Die InterRisk wird dank preisgünstiger Tarife mit variantenreichen und führenden Bedingungen im Bereich biometrischer Absicherung ihren Marktanteil weiter ausbauen können. Dabei profitieren die Kunden vom sparsamen und verlässlichen Wirtschaften: Die Gewinnbeteiligung für Risikolebens- und Berufsunfähigkeitsversicherungen in Form eines Sofortrabattes, der direkt mit den Zahlbeiträgen verrechnet wird, bleibt auf dem seit dem Bestehen der InterRisk unverändert hohen Niveau.

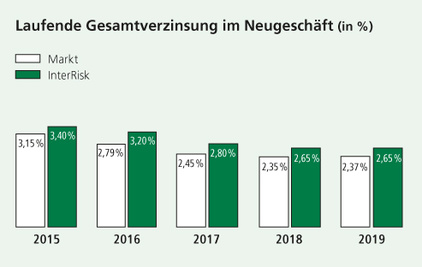

Aus der Ertragskraft der Kapitalanlagen kann in 2019 eine unveränderte Zinsüberschussbeteiligung auf dem Niveau des Vorjahres geleistet werden. Zusammen mit dem garantierten Rechnungszins ergibt sich grundsätzlich für Zuteilungen in 2019 für Verträge der aktuellen Tarifgeneration mit laufender Beitragszahlung ein Ansammlungszins von 2,65%, zuzüglich werden noch Schlussgewinnanteile gewährt, die sich auf 2,97% summieren. Damit bietet die InterRisk eine im Marktvergleich attraktive Verzinsung von konventionellen Rentenversicherungen.

Die Stabilität und Nachhaltigkeit bilden sich auch in der überdurchschnittlichen Solvabilität ab, die ohne Anwendung von erleichternden Übergangsmaßnahmen oder Volatilitätsanpassungen auskommt. Die unabhängige Ratingagentur Morgen & Morgen hat der InterRisk Lebensversicherungs-AG im Rahmen des diesjährigen Belastungstests für Finanzstabilität das Prädikat „AUSGEZEICHNET“ zuerkannt.

Einen positiven Beitrag zur Geschäftsentwicklung werden neue Produktvarianten und Geschäftsverbindungen leisten.

Das Ergebnis für das Geschäftsjahr 2019 erwarten wir trotz unverändert herausforderndem Niedrigzinsumfeld aufgrund risikogerechter Zeichnungspolitik und optimiertem Rückversicherungsprogramm über dem Niveau des Berichtsjahres.

Risikobericht

Regulatorische Entwicklungen

Der mit dem vollständigen Inkrafttreten von Solvency II zum Jahresbeginn 2016 neue regulatorische Rahmen brachte umfassende Neuerungen mit sich und stellt die Versicherungsbranche auch nach den ersten Jahren in der Praxis vor große Herausforderungen. Das neue europäische Aufsichtsregime, welches auf der übergreifenden Solvency II – Richtlinie basiert, wurde mit dem VAG 2016 in nationales Recht umgesetzt, gleichzeitig gelten die Festlegungen und Konkretisierungen durch die Delegierte Verordnung der EU-Kommission, technische Durchführungsstandards von EIOPA sowie weitere nationale Umsetzungsschritte auf Grundlage des neuen VAG.

Das neue Aufsichtssystem soll im Binnenmarkt eine EU-weit harmonisierte Aufsichtstätigkeit sowie Vergleichbarkeit der risikobasierten Kapitalausstattung und Risikoorganisation fördern und gewährleisten. Inwieweit dieses Ziel tatsächlich erreicht werden kann, wird erst die Zukunft weisen. Bereits nach wenigen Jahren sind allerdings divergierende nationale Umsetzungsschritte festzustellen.

Weiterhin sind bereits jetzt, kurze Zeit nach Inkrafttreten des völlig neuen Aufsichtsrahmens, Entwicklungen und Prozesse zu verzeichnen, die Anpassungen und teilweise tiefgreifende Überarbeitungen der zugrundeliegenden Methoden und Modelle zum Ziel haben. Wenngleich diese Überlegungen zum Teil auf regulatorische Festlegungen zurückzuführen sind, sind sowohl der Zeitpunkt als auch die dabei nicht immer im Blickfeld befindlichen Wechselwirkungen zwischen den jeweils dikutierten Komponenten kritisch zu hinterfragen. Insbesondere sind hier kurzfristig getriebene Veränderungen am langfristig wirkenden Rahmen für die Kapitalerfordernisse in der Lebensversicherung zu nennen.

Im Hinblick auf Umfang und Ausmaß der Anforderungen unter Solvency II kommt dem Proportionalitätsgrundsatz hohe Bedeutung zu. Regulatorische Anforderungen müssen sich an Art, Umfang und Komplexität des Risikoprofils eines individuellen Unternehmens richten. Die praktische Ausgestaltung der prinzipienbasierten Regulatorik und Aufsicht steht auch diesbezüglich noch am Anfang.

Beginnend mit dem Stichtag 31.12.2016 sind zusätzliche umfangreiche Veröffentlichungspflichten in Kraft getreten. Detaillierte quantitative und qualitative Informationen zur Kapitalausstattung, zum Risikoprofil und zur Risikomanagementorganisation werden im „Bericht über die Solvabilität und Finanzlage“ (SFCR) veröffentlicht. Nachfolgend werden daher nur grundlegende Themen angesprochen. Für weiterführende Informationen wird auf den gemäß der dafür geltenden Fristen veröffentlichten SFCR verwiesen.

Governance und Risikoorganisation

Der Vorstand verantwortet das gesamte Governance-System und legt Risikopolitik sowie Geschäfts- und Risikostrategie fest. Das Governance-System besteht aus dem Risikomanagementsystem mit den verschiedenen Risikomanagementprozessen, dem internen Kontrollsystem (IKS), den Unternehmensleitlinien zu risikorelevanten Bereichen (einschließlich der Bestimmungen zu den Erfordernissen für die fachliche Qualifikation und persönlichen Zuverlässigkeit – Fit & Proper), sowie den vier Governance-Funktionen: Risikomanagement-Funktion, versicherungsmathematische Funktion, Compliance-Funktion und Interne Revision.

Im Rahmen des internen Kontrollsystems (IKS) werden laufend in enger Zusammenarbeit mit allen betroffenen Abteilungen die Risiken sowie die dazugehörigen Kontrollen aktualisiert und dokumentiert. Dabei werden die operativen und für den Jahresabschluss relevanten Risiken inklusive der gesetzten Kontrollen bestätigt und auf ihre Effizienz untersucht.

Die Geschäfts- und Risikostrategie des Vorstandes legt Ziele, das Limitsystem und seine Risikotoleranz, Risiko- Grundsätze und Hauptrisikosteuerungsmaßnahmen fest und stellt ein Rahmenwerk für die weiteren Risikoprozesse dar. Wichtige Prozesse sind die Berechnungen des Risikokapitalerfordernisses nach Solvency II (Standardformel), der IKS- und der Risikoinventurprozess, sowie der Prozess der eigenen Risiko- und Solvabilitätsbeurteilung (ORSA). Die Risikoinventur wird unternehmensweit nach der Durchführung des IKS-Prozesses und nach der Risikoberechnung durchgeführt. Die Risikoinventur fasst alle Risiken der InterRisk im Risikokatalog zusammen. Dabei werden sowohl die Ergebnisse der Risikoberechnungen als auch jene der Dokumentation des IKS berücksichtigt.

Als Teil des ORSA-Prozesses wird die Angemessenheit der Risikokapitalberechnung überprüft und eine umfassende Darstellung des eigenen Risikoprofils durchgeführt. Darüber hinaus werden Projektionen zur zukünftigen Entwicklung der Solvabilitätssituation über den Planungshorizont des Unternehmens zur risikobasierten Untermauerung der Geschäftsplanung ermittelt. Der ORSA-Bericht wird jährlich an die BaFin übermittelt.

Risikoprofil

Die historisch niedrigen Zinsen vermindern generell für alle Marktteilnehmer die finanziellen Ertragsmöglichkeiten. Die InterRisk überprüft regelmäßig die Finanzierbarkeit der langfristigen Lebensversicherungsverpflichtungen unter den aktuellen Marktbedingungen und unter verschiedenen Kapitalmarktszenarien. Aus diesen Tests zeigt sich, dass auch in einem langfristigen Niedrigzinsszenario alle Verpflichtungen finanziert werden können. Die Diversifikation des Veranlagungsportfolios gewährleistet auch unter schwierigen Bedingungen Liquidität und Ertragsstärke.

Die finanzielle Stabilität und Solvabilität der InterRisk liegt deutlich über den regulatorischen Kapitalanforderungen. Die regulatorische Bedeckungssituation wird in der InterRisk nach der Solvency II – Standardformel ohne jede Übergangsmaßnahme oder sonstige Erleichterungen auf Grundlage des Verhältnisses von Risikokapitalerfordernis und ökonomischer Risikotragfähigkeit ermittelt. Im Jahr 2018 lag die Bedeckung zu jedem Zeitpunkt deutlich über dem regulatorischen Erfordernis. Diese starke finanzielle Stabilität bedeutet, dass die InterRisk auch unter schweren finanziellen oder versicherungstechnischen Schockereignissen jederzeit allen Verpflichtungen nachkommen kann. Für eine detaillierte Beschreibung der Kapitalausstattung unter Solvency II wird auf den SFCR verwiesen.

Komponenten des Risikoprofils

Marktrisiko

Marktrisiko bezeichnet das Risiko von Wertverlusten oder ungünstigen Wertveränderungen, das sich aus (indirekten oder direkten) Schwankungen der Höhe und/oder der Volatilität des Marktpreises von Kapitalanlagen, Verbindlichkeiten und Finanzinstrumenten ergibt.

Das Marktrisiko unterteilt sich in Zinsänderungsrisiko, Aktienrisiko, Immobilienrisiko, Spreadrisiko, Konzentrationsrisiko sowie Währungsrisiko.

Aus dem Niedrigzinsumfeld entsteht für ein Lebensversicherungsunternehmen das wesentliche Risiko, den für die Zahlung garantierter Leistungen erforderlichen Netto-Kapitalertrag nicht zu erreichen. Im Extremfall wäre dann nicht nur die Überschussbeteiligung, sondern auch die garantierte Mindestverzinsung gefährdet. Unsere garantierten Rechnungszinssätze übersteigen nicht die Höchstzinssätze gemäß Deckungsrückstellungsverordnung und betragen tariflich im Durchschnitt 2,6%. Da die derzeitige laufende Durchschnittverzinsung um rund 0,7 Prozentpunkte höher liegt, kann von einer angemessenen Sicherheitsspanne ausgegangen werden.

Gemessen am Marktwert ist nur ein geringfügiger Teil unserer Kapitalanlagen unmittelbar von der Kursentwicklung der Aktienmärkte abhängig. Ebenso gilt für den Bestand an festverzinslichen Anlagen, dass vor dem Hintergrund des fortdauernd signifikanten Niedrigzinsumfelds und den dadurch bedingten Kursständen der festverzinslichen Wertpapiere auf hohem Niveau auch in dieser, für die Versicherungswirtschaft wesentlichsten Anlagekategorie stille Reserven in bedeutendem Umfang bestehen. Damit verbunden sind andererseits deutlich gesunkene Wiederanlagerenditen, was gerade für das langfristig ausgerichtete Geschäftsmodell der deutschen Lebensversicherer ein nicht zu unterschätzendes Risiko darstellt. Die öffentlich geführte Diskussion um die Kritik an der Lebens versicherungsbranche, insbesondere im Zusammenhang mit dem seit Mitte 2014 geltenden Lebensversicherungs- Reformgesetz (LVRG) und der kontinuierlichen Absenkung des Höchstrechnungszinses bis auf 0,9% ab Beginn des Jahres 2017, hat dieses Thema in den Blickpunkt gerückt.

Im Kapitalanlagenbestand der Gesellschaft befanden sich zu keinem Zeitpunkt Asset Backed Securities (ABS), Credit Linked Notes (CLN) oder sonstige implizite Kreditderivate. Fremdwährungsanlagen bestehen nur in sehr geringem Umfang, auch zur Bedeckung eines kleinen Altbestandes an Fremdwährungspolicen in CHF und USD.

Zur Bestimmung der quantitativen Anlagerisiken werden fortlaufend Stresstests durchgeführt. Aus diesen Untersuchungen ergab sich jeweils, dass aus dem Bestand der Kapitalanlagen ausreichende Erträge erwirtschaftet werden, um die zugesagten Zinsgarantien zu erfüllen.

Die Kapitalanlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Emittenten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Versicherungstechnisches Risiko

In der Lebensversicherung bezeichnet das versicherungstechnische Leben-Risiko jenes Risiko, dass versicherte Leistungen über den Erwartungen liegen. Das Leben-Risiko wird zu diesem Zweck in Sterblichkeitsrisiko, Langlebigkeitsrisiko, Invaliditätsrisiko, Stornorisiko, Kostenrisiko, und Katastrophenrisiko unterteilt.

Diese Risiken bestehen in der Gefahr, dass sich die bei der Kalkulation der Prämien angenommenen Sterblichkeits-und Invalidisierungs-Wahrscheinlichkeiten (biometrische Risiken) im Laufe der Zeit stark verändern oder sonstige Änderungen der ökonomischen, sozialen, technologischen und rechtlichen Rahmenbedingungen eintreten. Diese kalkulatorischen Risiken beachten wir bei der Tarifierung durch angemessene Sicherheitszuschläge und bei der Produktentwicklung durch eine vorausschauende Gestaltung der Bedingungen und sonstigen Leistungsmerkmale sowie bei der Zeichnung von Risiken durch eindeutige Annahmerichtlinien und eine sorgfältige Antragsprüfung.

Weiterhin besteht die Gefahr, dass zufallsbedingt erhöhte Schadenaufwendungen notwendig werden. In Bezug auf den Eintritt größerer Schäden begrenzen wir dieses Risiko durch Rückversicherungsverträge, die ausschließlich bei Rückversicherern mit hervorragender Bonität bestehen. Für eingetretene, aber noch nicht abschließend regulierte Versicherungsfälle bilden wir Rückstellungen, die sich jeweils am oberen Ende der Erwartungen orientieren. Die Abwicklung der Rückstellungen wird ständig überwacht.

Ausfallrisiko

Das Ausfallsrisiko bezieht sich auf Risiken, die aus einem unerwarteten Ausfall oder einer Herabstufung der Kreditbeurteilung von Gegenparteien während der folgenden zwölf Monate entstehen. Um dieses Risiko zu begrenzen, wird eine Konzentration auf einzelne Schuldner durch eine breite bzw. risikoangemessene Streuung der kurzfristigen Einlagen und Rückversicherungspartner vermieden. Die Anlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Finanzinstituten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet. Rückversicherungsbeziehungen werden ausschließlich mit Partnern erstklassiger Bonität geschlossen.

Immaterielles Vermögenswertrisiko

Das immaterielle Vermögenswertrisiko ist das Verlustrisiko aufgrund von Wertminderungen bei immateriellen Vermögensgegenständen. Dieses Risiko ist für die InterRisk nicht relevant.

Operationales Risiko

Operative Risiken können durch Unzulänglichkeiten in Geschäftsprozessen und Kontrollen entstehen, aber auch technisch bedingt oder durch Menschen innerhalb und außerhalb des Unternehmens verursacht sein. Diese Risiken werden bei der InterRisk durch ein umfassendes System interner Kontrollen, Sicherungen und Arbeitsanweisungen minimiert. So unterliegen alle Zahlungsströme und Verpflichtungserklärungen strengen Regelungen hinsichtlich der Vollmachten und Berechtigungen. Funktionstrennungen in den Arbeitsabläufen und das Vier-Augen-Prinzip bei wichtigen Einzelentscheidungen reduzieren die Eintrittswahrscheinlichkeit von Unregelmäßigkeiten.

Der Sicherheit unserer Programme und Daten dienen umfassende Kontrollsysteme und Schutzvorkehrungen einschließlich einer mehrstufigen Firewall. Als Notfallvorsorge dient ein externes Rechenzentrum. Mittels automatisierter Spiegelung der erforderlichen Daten einschließlich des optischen Archivs können wir daher auch bei Totalausfall unserer Infrastruktur den Betrieb aufrechterhalten.

Die Effizienz unseres internen Kontrollsystems wird laufend von der internen Revision überprüft.

Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dass Versicherungs- und Rückversicherungsunternehmen nicht zeitgerecht ihren fälligen finanziellen Verbindlichkeiten nachkommen können. Wir prüfen, ob die eingegangenen Verpflichtungen jederzeit erfüllt und auch bei unerwartet hohen Versicherungsleistungen Kapitalanlagen problemlos veräußert werden können. Die voraussehbaren Geldströme steuern wir über eine fortlaufende Liquiditätsplanung. Die Staffelung der Restlaufzeiten unserer Rentenpapiere berücksichtigt die Fälligkeit der Versicherungsverträge und die Einschätzung der künftigen Zinsentwicklung. Auch unvorhergesehene Abflüsse können durch einen angemessenen Anteil liquider Mittel jederzeit problemlos bewältigt werden.

Reputationsrisiko

Das Reputationsrisiko bezeichnet das Risiko, dass negative Medienberichte, die die gesamte Branche oder einzelne Unternehmen hinsichtlich der vergangenen oder aktuellen Geschäftstätigkeit betreffen, unabhängig vom Wahrheitsgehalt, Grund für einen Kundenrückgang oder für kostspielige Rechtsstreitigkeiten sein können oder zu einem allgemeinen Ertragsrückgang führen können.

Strategisches Risiko

Das strategische Risiko betrifft die Unvereinbarkeit zwischen zwei oder mehreren definierten Kriterien, wie z. B. die strategischen Unternehmensziele, die entwickelte Geschäftsstrategie und die eingesetzten Ressourcen zur Erreichung der Ziele, die Qualität der Implementierung und das wirtschaftliche Marktumfeld, in dem das Unternehmen tätig ist.

Aktivitäten 2018 und Ausblick

Auch das Geschäftsjahr 2018 war durch die Weiterentwicklung aller Risikomanagementprozesse im Rahmen von Solvency II bei stets kürzer werdenden Berechnungs- und Meldefristen gekennzeichnet. Alle definierten Risikomanagementprozesse wurden durchgeführt, gegebenenfalls unter Beachtung von zwischenzeitlich eingetretenen Änderungen im regulatorischen Rahmen. Insbesondere wurden sämtliche Berichtspflichten erfüllt, die umfangreiche quartalsweise Berechnungen und Berichte vorsehen. In enger Abstimmung innerhalb des Konzerns der Vienna Insurance Group wurden die entsprechenden Prozesse im Unternehmen weiterentwickelt und verbessert.

Im ORSA-Prozess wurde die Angemessenheit des Risikoprofils anhand der Standardformel überprüft sowie eine Risiko- und Solvabilitätsprojektion durchgeführt. Diese dient der Verknüpfung des Risikoprofils mit der mittelfristigen Unternehmensplanung und ist ein wichtiges Element der Unternehmenssteuerung. Stresstests und Sensitivitätsanalysen zeigen die wirtschaftliche Bedeutung der Risikofaktoren und ihrer Treiber für das Risikoprofil und seine Projektion.

Im Jahr 2018 fanden vier Berechnungsdurchgänge zur Eigenmittelausstattung und zum risikobasierten Solvabilitätserfordernis (Solvency II Standardformel) statt. Entsprechend der nunmehr geltenden Anforderungen wurden die Ergebnisse der BaFin mittels der etablierten technischen Berichtswege gemeldet.

Neben den bestehenden internen und externen Kontrollinstanzen wie z. B. Aufsichtsrat, Wirtschaftsprüfer, Verantwortlicher Aktuar oder der Bundesanstalt für Finanzdienstleistungsaufsicht übernehmen die unter Solvency II im Unternehmen eingerichteten Governance-Funktionen zusätzliche Aufgaben zur Risikoüberwachung – und steuerung. Dazu gehören die Risikomanagementfunktion, die Versicherungsmathematische Funktion, die Compliance-Funktion sowie die Interne Revision.

Aufgrund der Erfahrungen und Ergebnisse der ersten drei Jahre nach Inkrafttreten des Solvency II Standards sieht sich die InterRisk nach wie vor und umso mehr für die neuen Anforderungen sehr gut gerüstet. Unsere risikobewusste Geschäftspolitik und Finanzstärke werden auch weiterhin dazu beitragen, dass alle wichtigen Kennzahlen nach Maßgabe der Regelungen unter Solvency II in einem guten Bereich liegen.

Für die InterRisk zeigt sich, dass die Konzentration auf biometrische Risiken, verbunden mit einem vergleichsweise geringeren Einfluss der Kapitalmarktrisiken auf einen kleineren Bestand an langfristig zu bedeckenden Garantien, gerade für die seit dem Jahr 2016 geltenden risikobasierten Eigenkapitalregelungen einen geschäftspolitischen Vorteil darstellt.

Weiterhin wird fester Bestandteil unserer Geschäfts- und Risikopolitik sein, dass die Kalkulation neuer Produkte und die Bildung von Rückstellungen mit großer Sorgfalt und Vorsicht erfolgt. Die Kapitalanlagen werden unter Berücksichtigung von Mischung und Streuung so angelegt, dass eine möglichst hohe Sicherheit und Rentabilität bei jederzeitiger Liquidität erreicht wird.

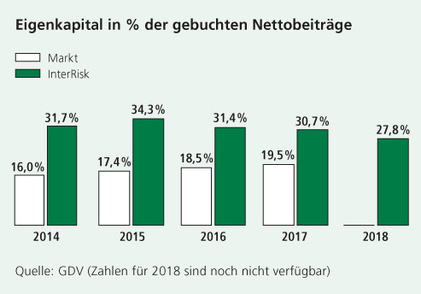

Neben der nach den Solvency II Vorgaben ermittelten Eigenmittelausstattung und Risikotragfähigkeit ist auch die aus den HGB Kenngrößen sichtbare Eigenkapitalausstattung nach wie vor hervorragend. Das Eigenkapital beläuft sich auf 23,5 Millionen Euro und damit 28,1% der verdienten Nettobeiträge. Die Summe aus Eigenkapital, Zinszusatzreserve, stillen Reserven der Kapitalanlagen und freier RfB liegt mit 116,3% der verdienten Nettobeiträge auf sehr hohem Niveau.

Erklärung zur Unternehmensführung

Der Aufsichtsrat der InterRisk hatte im Jahr 2015 als Zielgröße für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie für den Vorstand jeweils 25% festgelegt. Der Vorstand hatte als Zielgröße für den Frauenanteil in der Führungsebene unterhalb des Vorstands 20% festgelegt. Die Frist zur Erreichung wurde jeweils mit 30. Juni 2017 festgelegt. Zu diesem Datum wurden die festgelegten Zielgrößen erreicht und eingehalten.

Nach Ablauf der genannten Frist hat der Aufsichtsrat im Juni 2017 neuerlich Zielgrößen für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie für den Vorstand festgelegt. Diese sind unverändert zu den davor gültigen, oben genannten Größen. Die Frist zur Erreichung wurde jeweils mit 31. Dezember 2020 festgelegt.

InterRisk Lebensversicherungs-AG

© 2020 InterRisk Versicherungen, Wiesbaden