Anhang

Erläuterungen zur Bilanz zum 31. Dezember 2022

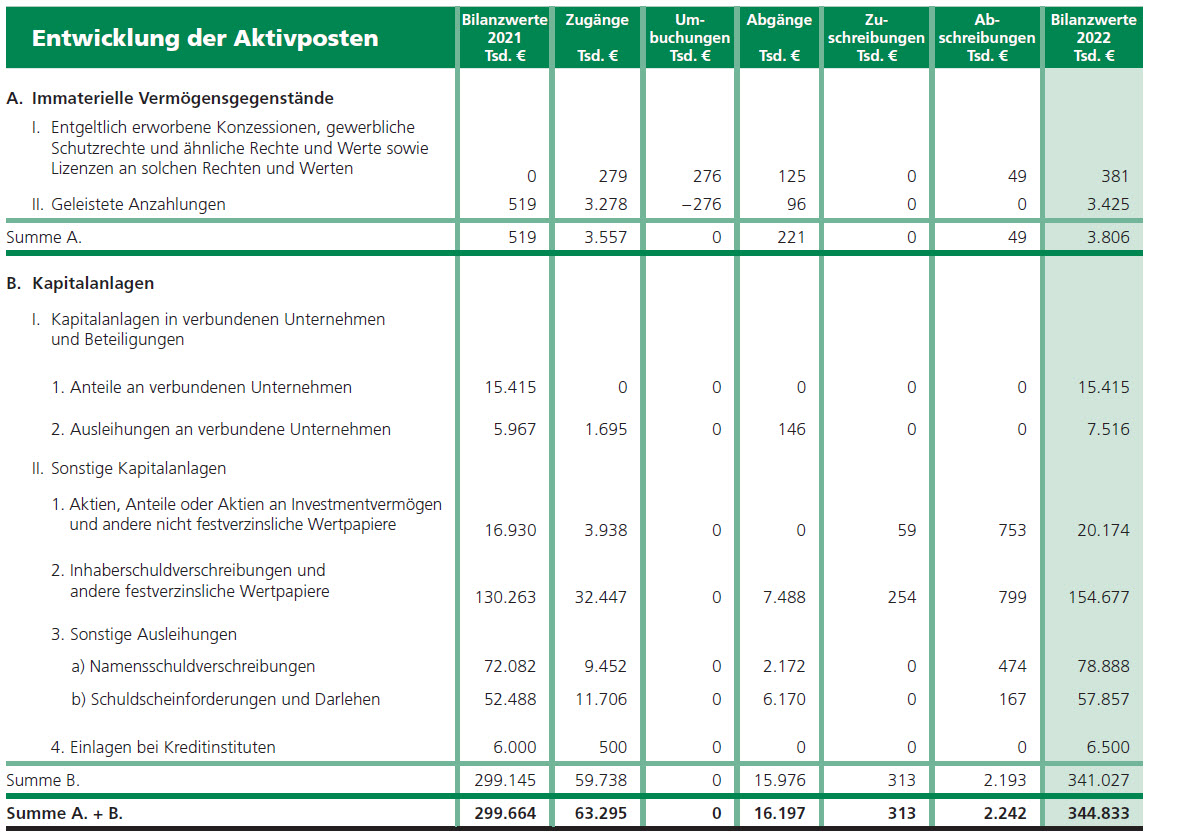

Aktiva Position A. und B.

Immaterielle Vermögensgegenstände und Kapitalanlagen

Die Buchwerte entwickelten sich im Geschäftsjahr 2022 wie folgt:

Aktiva Position A.

Immaterielle Vermögensgegenstände

Hierbei handelt es sich um Anschaffungskosten für EDV-Software. Die geleisteten Anzahlungen betreffen im Wesentlichen Anzahlungen zu einer neuen Verwaltungssoftware.

Die Bilanzierung erfolgt zu Anschaffungskosten abzüglich Abschreibungen über 5 Jahre linear.

Aktiva Position B.

Kapitalanlagen

I. Kapitalanlagen in verbundenen Unternehmen und Beteiligungen

- Anteile an verbundenen Unternehmen

Die InterRisk Versicherungs-AG hält 100 % der Anteile der InterRisk Lebensversicherungs-AG mit Sitz in Wiesbaden mit einem Buchwert von 11.760 Tausend Euro. Der Jahresüberschuss vor Ergebnisabführung der InterRisk Lebensversicherungs-AG beträgt 2022 4,8 Millionen Euro und wird gemäß dem im Jahr 2014 abgeschlossenen, zuletzt 2019 geänderten Ergebnisabführungsvertrag an die Inter- Risk Versicherungs-AG abgeführt. Zum 31.12.2022 verfügte die InterRisk Lebensversicherungs-AG über ein Eigenkapital von 23.518 Tausend Euro. Die Inter- Risk Lebensversicherungs-AG wiederum hält 100 % der Anteile der InterRisk Informatik GmbH und der AMADI GmbH, beide mit Sitz in Wiesbaden. Der Jahresüberschuss 2022 belief sich bei der InterRisk Informatik GmbH auf 1 Tausend Euro bei einem Eigenkapital von 45 Tausend Euro. Die AMADI GmbH erwirtschaftete einen Jahresüberschuss von 1 Tausend Euro bei einem Eigenkapital von 42 Tausend Euro.

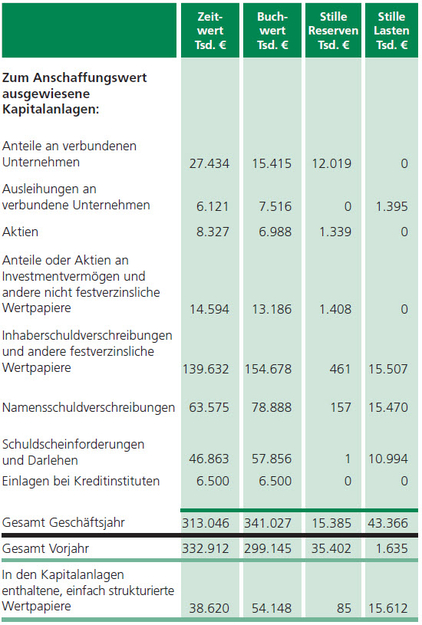

Die Bewertung der Anteile an verbundenen Unternehmen erfolgt zu fortgeführten Anschaffungskosten. Als Zeitwert wurde das bilanzielle Eigenkapital zum 31.12.2022 angesetzt (vgl. Tabelle auf nächster Seite). Dieser Wert wurde mittels Ertragswertberechnung nach IDW RS HFA 10 verifiziert.

Daneben ist die InterRisk Versicherungs-AG an einer Konzernimmobiliengesellschaft (VIG Fund AS) mit Sitz in Prag in Höhe von 3.655 Tausend Euro beteiligt. Der Anteil am Eigenkapital beträgt 1,4%. Das Eigenkapital der Gesellschaft betrug zum 31.12.2021 274.456 Tausend Euro bei einem Jahresergebnis von 14.448 Tausend Euro.

- Ausleihungen an verbundene Unternehmen

Die Ausleihungen an verbundene Unternehmen wurden an eine Konzernimmobiliengesellschaft, an der die InterRisk Versicherungs-AG Anteile hält, und an zwei ihrer Tochtergesellschaften in Höhe von insgesamt 5.535 Tausend Euro gewährt. Daneben wurden vier Ausleihungen an eine Tochtergesellschaft vom Konzern in Höhe von 1.981 Tausend Euro ausgegeben.

Der Zeitwert wurde unter Zugrundelegung der zum Bilanzstichtag gültigen Zinsstrukturkurve mit aktuellen Spreads ermittelt.

Die Bewertung erfolgte zu fortgeführten Anschaffungskosten.

II. Sonstige Kapitalanlagen

- Aktien, Anteile oder Aktien an Investmentvermögen und andere nicht festverzinsliche Wertpapiere

Die Bewertung der dem Umlaufvermögen zugeordneten Aktien, Anteile oder Aktien an Investmentvermögen erfolgt nach dem strengen Niederstwertprinzip. Sie werden zum Zeitwert, höchstens jedoch zu fortgeführten Anschaffungskosten, angesetzt. Wurden Aktien, Anteile oder Aktien an Investmentvermögen gleicher Art und Gattung zu unterschiedlichen Anschaffungskosten erworben, so wurde daraus ein Durchschnittsanschaffungswert gebildet. Die Zeitwerte wurden anhand der Börsenwerte und Rücknahmepreise zum 31.12.2022 ermittelt.

Bei zehn Aktien wurden Abschreibungen in Höhe von 396 Tausend Euro vorgenommen. Bei einer Aktie wurde eine Zuschreibung in Höhe von 59 Tausend Euro vorgenommen. Bei zwei Investmentanteilen wurden Abschreibungen in Höhe von 357 Tausend Euro vorgenommen.

Bei den Investmentanteilen sind Stille Reserven in Höhe von 1.408 Tausend Euro vorhanden.

Die in dieser Bilanzposition enthaltenen Immobilienfonds sind dem Anlagevermögen zugeordnet und wurden nach dem gemilderten Niederstwertprinzip bewertet. Die Zeitwerte wurden von den Kapitalverwaltungsgesellschaften ermittelt. Zum Bilanzstichtag belaufen sich diese auf 11.442 Tausend Euro und liegen um 1.280 Tausend Euro über den Buchwerten. Im Geschäftsjahr erfolgten Ausschüttungen in Höhe von 321 Tausend Euro.

- Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere

Die Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere sind dem Anlagevermögen zugeordnet. Sie wurden mit den fortgeführten Anschaffungskosten angesetzt und nach dem gemilderten Niederstwertprinzip bewertet. Die Zeitwerte wurden anhand der Börsenkurse bzw. anhand einer theoretischen Bewertung mittels Zinsstrukturkurve und Spreads ermittelt. Für die Zeitwertermittlung der strukturierten Wertpapiere wurden zudem als Parameter die Volatilität und Optionspreisberechnung herangezogen. Es erfolgten Abschreibungen in Höhe von 799 Tausend Euro und Zuschreibungen in Höhe von 254 Tausend Euro.

Die positiven Bewertungsreserven belaufen sich auf 461 Tausend Euro, die stillen Lasten auf 15.507 Tausend Euro bei Buchwerten von 136.358 Tausend Euro der Wertpapiere mit stillen Lasten.

- Namensschuldverschreibungen

Die Bewertung erfolgte zu fortgeführten Anschaffungskosten. Die positiven Bewertungsreserven belaufen sich auf 157 Tausend Euro, die stillen Lasten zum Bewertungsstichtag auf 15.470 Tausend Euro. Die Zeitwerte wurden anhand der zum Bilanzstichtag gültigen Zinsstrukturkurve mit aktuellen Spreads ermittelt. Es wurden Abschreibungen in Höhe von 474 Tausend Euro vorgenommen.

- Schuldscheinforderungen und Darlehen

Die Bewertung erfolgte zu fortgeführten Anschaffungskosten. Die positiven Bewertungsreserven belaufen sich auf 1 Tausend Euro, die stillen Lasten auf 10.994 Tausend Euro. Die Zeitwerte wurden unter Zugrundelegung der zum Bilanzstichtag gültigen Zinsstrukturkurve mit aktuellen Spreads ermittelt. Abschreibungen in Höhe von 167 Tausend Euro wurden vorgenommen.

- Einlagen bei Kreditinstituten

Die Bewertung erfolgt zum Nominalwert.

Folgebewertung

Folgende Positionen werden nach dem gemilderten Niederstwertprinzip bewertet und mit fortgeführten Anschaffungskosten oder dem niedrigeren auf Dauer beizulegenden Wert angesetzt:

- Ausleihungen an verbundene Unternehmen

- Inhaberschuldverschreibungen

- Namensschuldverschreibungen

- Schuldscheinforderungen und Darlehen

- Anteile an Investmentvermögen (Immobilienfonds)

Zeitwerte der Kapitalanlagen

Die Zeitwerte der Kapitalanlagen nach § 54 RechVersV und § 285 Satz 1 Nr. 19 HGB stellen sich wie folgt dar:

Es wurde für Ausleihungen an verbundene Unternehmen, Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere von der Regelung des § 341 Abs. 2 zweiter Halbsatz HGB Gebrauch geamcht und diese wie Anlagevermögen bewertet. Grundsätzlich werden festverzinsliche Wertpapiere bis zum Ablauf gehalten, so das sich die durch die Zinswende in 2022 induzierten stillen Lasten wieder auflösen werden.

Aktiva Position C.

Forderungen

Die Forderungen wurden mit dem Nominalbetrag abzüglich einer Pauschalwertberichtigung für das allgemeine Kreditrisiko angesetzt.

Die Forderungen an Versicherungsnehmer sind fällige Beitragsansprüche. Es wurde eine Pauschalwertberichtigung in Höhe von 75 Tausend Euro vorgenommen.

Die bedeutendsten Posten der sonstigen Forderungen sind Forderungen gegenüber der InterRisk Lebensversicherungs- AG in Höhe von 6.977 Tausend Euro und der Aktivwert aus der Rückdeckungsversicherung für Direktzusagen in Höhe von 1.518 Tausend Euro.

Aktiva Position D.

Sonstige Vermögensgegenstände

I. Sachanlagen und Vorräte

Sachanlagen und Vorräte sind zu Anschaffungskosten abzüglich der Abschreibung auf Betriebs- und Geschäftsausstattung ausgewiesen, wobei geringwertige Anlagegüter im Jahr der Anschaffung voll abgeschrieben werden. Es wurde vom BMF-Schreiben vom 26.02.2021 (GZ: IV C 3 - S 2190/21/10002:013) Gebrauch gemacht und Computerhardware unter Berücksichtigung einer betriebsgewöhnlichen Nutzungsdauer von einem Jahr angesetzt.

II. Laufende Guthaben bei Kreditinstituten, Schecks und Kassenbestand

Diese sind zum Nennwert ausgewiesen.

Aktiva Position E.

Rechnungsabgrenzungsposten

Die wesentlichen Positionen sind abgegrenzte Zinsen, die auf die Zeit bis zum Abschlussstichtag entfallen, aber noch nicht fällig sind. Sie sind zum Nominalwert ausgewiesen.

Passiva Position A.

Eigenkapital

Das Grundkapital ist in 20.000 nennwertlose Namensstückaktien eingeteilt.

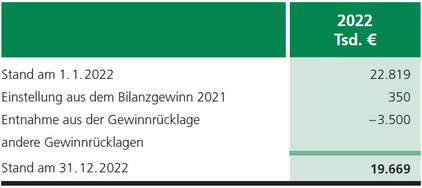

Die Gewinnrücklage entwickelte sich wie folgt:

Passiva Position B.

Versicherungstechnische Rückstellungen

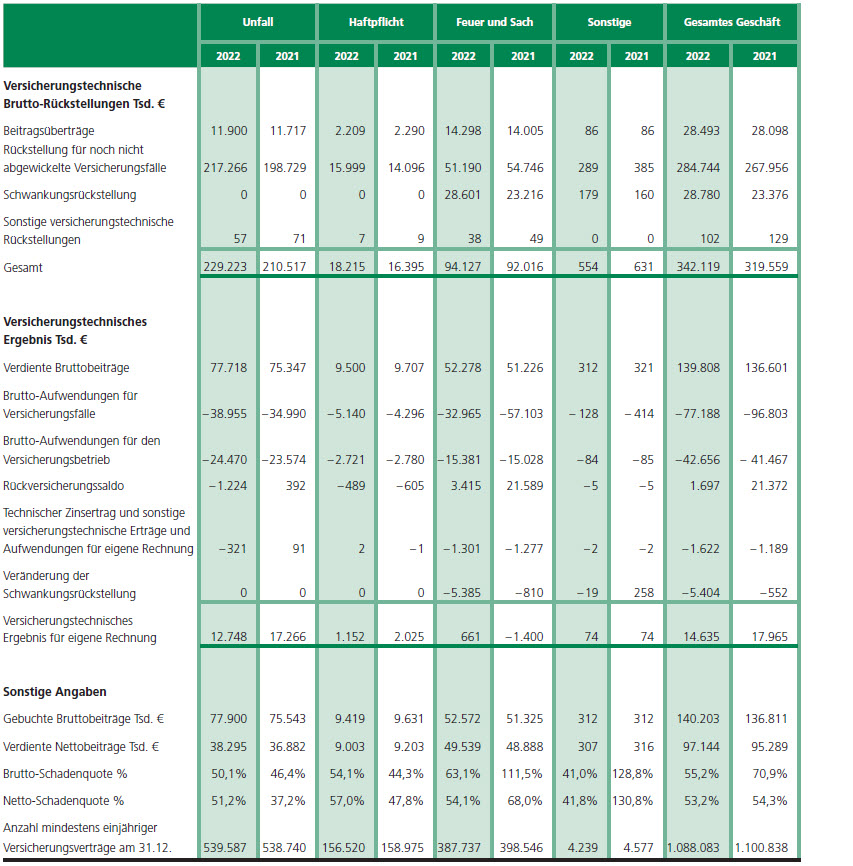

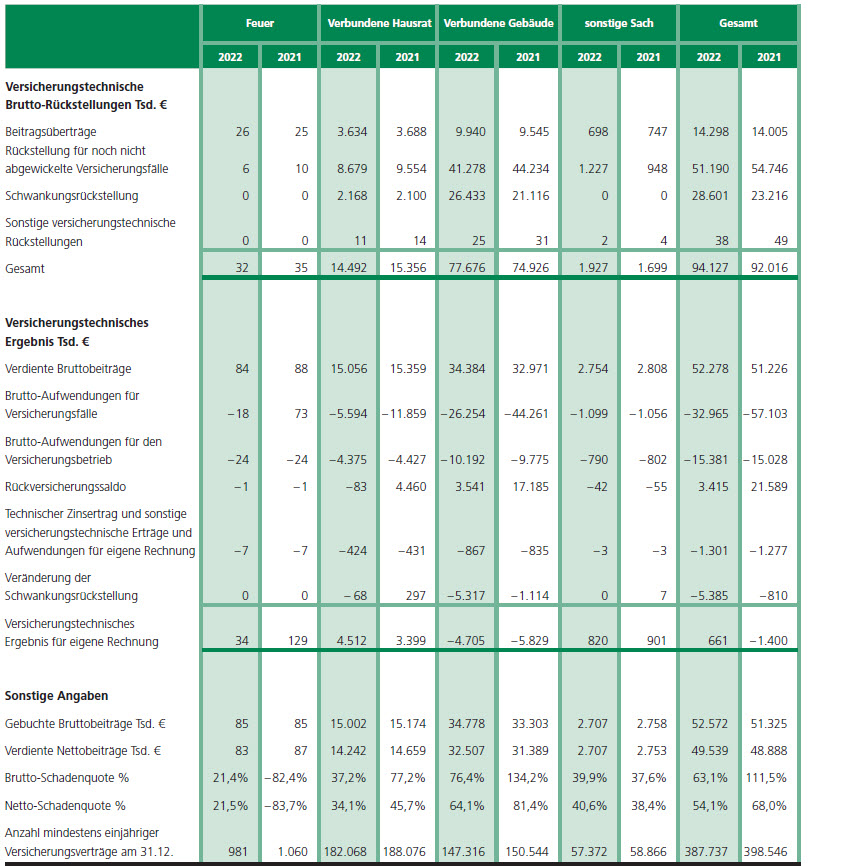

Die Aufgliederung der versicherungstechnischen Rückstellungen nach Versicherungssparten ergibt sich aus der Tabelle „Spartenaufgliederung“.

Die Anteile der Rückversicherer an den Rückstellungen berücksichtigen die vertraglichen Vereinbarungen.

I. Beitragsüberträge

Zu jeder einzelnen Versicherung wird bei Beitragserhebungen, die über den 31. Dezember hinausreichen, der auf das Folgejahr entfallende Beitragsanteil nach der 1/360-Methode abgegrenzt. Der BMF Erlass vom 30. April 1974 wird angewandt.

II. Rückstellung für noch nicht abgewickelte Versicherungsfälle

Die Rückstellung wurde für noch nicht abgewickelte Versicherungsfälle gebildet, die bis zum 31.12.2022 eingetreten

sind. Für jeden einzelnen gemeldeten Schaden wurde eine Rückstellung nach dem voraussichtlichen Aufwand unter Berücksichtigung einer Abzinsung bei einem potentiellen Rentenfall sowie eventueller Rückforderungsansprüche gebildet. Für bis zum 31.12.2022 eingetretene, aber noch nicht gemeldete Schäden wurde eine Spätschadenreserve auf der Grundlage von Erfahrungswerten und Statistiken in der Vergangenheit ermittelt und eingestellt.

Für Verpflichtungen zur Zahlung laufender Unfallrenten ist eine Rentendeckungsrückstellung in Höhe von 39.307 Tausend Euro enthalten. Diese wurde versicherungsmathematisch unter Verwendung der Sterbetafeln DAV 2006 HUR und eines Rechnungszinses von 0,25 % berechnet. Zuzüglich zum Barwert der Verpflichtungen wurde eine pauschal ermittelte Verwaltungskostenrückstellung angesetzt.

In den ausgewiesenen Bruttobeträgen ist eine Rückstellung für die voraussichtlich anfallenden Schadenregulierungsaufwendungen enthalten. Diese wird gemäß koordinierten Ländererlass des BMF vom 2.2.1973 ermittelt.

III. Schwankungsrückstellung

Die Rückstellung zum Ausgleich der Schwankungen des jährlichen Schadenbedarfs wurde entsprechend der Anlage zu § 29 der Verordnung über die Rechnungslegung von Versicherungsunternehmen ermittelt.

IV. Sonstige versicherungstechnische Rückstellungen

Dieser Posten beinhaltet die Stornorückstellung für künftige rückwirkende Beitragsstornierungen wegen Fortfalls technischer Risiken. Die Stornorückstellung wurde auf Basis der Stornierungen des Geschäftsjahres gebildet.

Passiva Position C.

Andere Rückstellungen

Die Rückstellungen sind so bemessen, dass sie allen erkennbaren Risiken und Verpflichtungen Rechnung tragen.

I. Rückstellungen für Pensionen

Die Rückstellungen für Pensionen zum 31.12.2022 betreffen einen Altersrentner und wurden nach dem modifizierten Teilwertverfahren mit einem Rententrend von 2,0 % entsprechend der Zielvorgabe der EZB für Preisstabilität bei einer maximalen Inflationsrate von 2,0 % und unter Zugrundelegung der Richttafeln 2018 G von Prof. Klaus Heubeck ermittelt. Als Rechnungszins wurde der von der Deutschen Bundesbank für November 2022 veröffentlichte Referenzzinssatz (10-Jahresdurchschnitt) 1,78 % verwendet. Der Unterschiedsbetrag nach § 253 Abs. 6 HGB bei

Ansatz des Abzinsungszinssatzes als 7-Jahresdurchschnitt in Höhe von 1,43 % beträgt 101 Tausend Euro (Vorjahr 162 Tausend Euro). Eine teilweise kongruente Bewertung mit eine Rückdeckungsversicherung war mangels Voraussetzungen nicht geboten.

II. Steuerrückstellungen

Die Steuerrückstellungen betreffen Ertragssteuern und wurden unter Berücksichtigung der gültigen Steuersätze ermittelt.

III. Sonstige Rückstellungen

Die bedeutendsten Positionen der sonstigen Rückstellungen betreffen Rückstellungen für ausstehende Rechnungen in Höhe von 1.109 Tausend Euro, Tantiemen in Höhe von 812 Tausend Euro sowie Sondervergütungen für Versicherungsvermittler in Höhe von 580 Tausend Euro. Die Rückstellungen für Jubiläumszusagen wurden nach versicherungsmathematischen Grundsätzen mit einem Rechnungszins von 1,43 % berechnet.

Passiva Position D.

Depotverbindlichkeiten

Die Depotverbindlichkeiten resultieren aus Rückversicherungsanteilen an Schadenreserven für ab dem 1.1.2012 eingetretene Schäden.

Passiva Position E.

Andere Verbindlichkeiten

Die Verbindlichkeiten gegenüber Versicherungsnehmern resultieren im wesentlichen aus Beitragsvorauszahlungen. Die Verbindlichkeiten gegenüber Versicherungsvermittlern betreffen Provisionsguthaben. Alle Verbindlichkeiten sind zu Erfüllungsbeträgen passiviert. Es bestehen keine Verbindlichkeiten mit einer Laufzeit länger als ein Jahr.

Erläuterungen zur Gewinn- und Verlustrechnung

Zu Position I.

Versicherungstechnische Rechnung

Die Aufgliederung der wichtigsten versicherungstechnischen Positionen nach Versicherungssparten ergibt sich aus der Tabelle „Spartenaufgliederung“.

Technischer Zinsertrag

Unter dieser Position werden der technische Zinsertrag aus Rentendeckungsrückstellungen und die Depotzinsen an einen Rückversicherer ausgewiesen. Die Zinszuführung aus der Rentendeckungsrückstellung ist mit dem aktuellen Rechnungszins von 0,25 % aus dem Mittelwert des Anfangs- und Endbestandes der Rentendeckungsrückstellung ermittelt worden. Die Depotzinsen betreffen insbesondere Rückversicherungsanteile an den Schadenrückstellungen.

Abwicklungsergebnis

Aus der Abwicklung der Schadenrückstellungen ergab sich ein Bruttogewinn von 24.186 Tausend Euro. Dieser wurde im Wesentlichen in der Sparte Unfall mit 17.343 Tausend Euro, Haftpflicht mit 2.548 Tausend Euro und der Wohngebäudeversicherung mit 2.547 Tausend Euro erzielt.

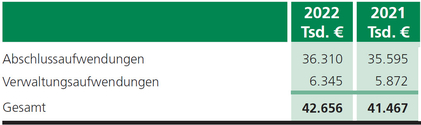

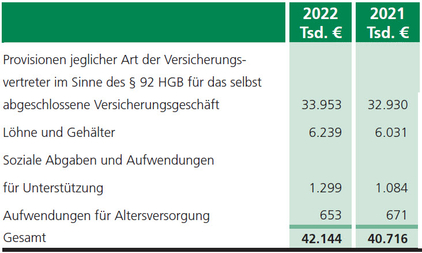

Aufwendungen für den Versicherungsvertrieb

Die Brutto-Aufwendungen für den Versicherungsbetrieb gliedern sich wie folgt:

Provisionen und sonstige Bezüge der Versicherungsvertreter sowie Personalaufwendungen

Zu Position II.

Nichtversicherungstechnische Rechnung

Erträge aus Gewinnabführungsverträgen

Im Geschäftsjahr 2014 wurde mit der InterRisk Lebensversicherungs- AG ein Ergebnisabführungsvertrag abgeschlossen. Zur Klarstellung wurde er in 2019 geändert, wonach § 302 AktG „in seiner gültigen Fassung“ gilt. Das Jahresergebnis vor Ergebnisabführung der Gesellschaft zum 31.12.2022 beträgt 4.800 Tausend Euro.

Spartenaufgliederung

A. Aufgliederung des selbst abgeschlossenen Versicherungsgeschäftes

B. Aufgliederung der Feuer- und sonstigen

Sachversicherung

Gesellschaftsorgane

Mitglieder des Aufsichtsrates:

Prof. Elisabeth Stadler

– Vorsitzende –

Vorstandsvorsitzende der

VIENNA INSURANCE GROUP AG

Wiener Versicherung Gruppe, Wien

Mag. Liane Hirner

– stellvertretende Vorsitzender –

Mitglied des Vorstandes der

VIENNA INSURANCE GROUP AG

Wiener Versicherung Gruppe, Wien

Dieter Fröhlich

Wiesbaden

Dr. Martin Simhandl

Wien

Mark Brecht

Arbeitnehmervertreter

Jürgen Drachsler

Arbeitnehmervertreter

Mitglieder des Vorstandes:

Roman Theisen

– Vorsitzender –

Beate Krost

Marcus Stephan

Christoph Wolf

Sonstige Angaben

Betriebene Versicherungsarten

Die InterRisk Versicherungs-AG Vienna Insurance Group betreibt folgende Versicherungszweige:

- Allgemeine Unfallversicherung

- Allgemeine Haftpflichtversicherung

- Verbundene Hausratversicherung

- Verbundene Wohngebäudeversicherung

- Glasversicherung

- Technische Versicherung

- Gebündelte Geschäftsinhaltsversicherung

- Ertragsausfallversicherung

- OnTour-Schutz (Versicherungsschutz unterwegs bei Krankheit oder Sachschaden einschließlich Reiserücktrittskosten und Hilfeleistungen)

Es wurde kein Versicherungsgeschäft in Rückdeckung übernommen.

Mitarbeiterzahl

Im Jahresdurchschnitt waren 84 Mitarbeiter beschäftigt. Von diesen waren 68 als Vollzeit- und 17 als Teilzeitkräfte tätig.

Angaben zur Gesellschaft

Die InterRisk Versicherungs-AG Vienna Insurance Group mit Sitz in Wiesbaden ist beim Amtsgericht in Wiesbaden unter der HRB 8043 registriert.

Aufwendungen für Organe

Die Bezüge des Aufsichtsrates betrugen für 2022 51 Tausend €. Dem Vorstand wurden für die Tätigkeit im Jahr 2022 Gesamtbezüge in Höhe von 728 Tausend € gewährt.

Honorar für Abschlussprüfung

Das Honorar für Abschlussprüfungsleistungen in Höhe von 113 Tausend € beinhaltet die gesetzliche Abschlussprüfung, die Prüfung der Solvabilitätsübersicht sowie die prüferische Durchsicht des IFRS-Packages. Hiervon betrugen 4 Tausend € Mehraufwand für das Vorjahr.

Latente Steuern

Auf die Bilanzierung aktiver latenter Steuern wurde verzichtet.

Haftungsverhältnisse

Haftungsverhältnisse im Sinne von § 251 des Handelsgesetzbuches bestehen nicht.

Es bestehen 2 Zusagen über insgesamt bis zu 3,8 Millionen €, in Immobilienfonds zu investieren.

Sonstige finanzielle Verpflichtungen nach § 285 Nr. 3 des Handelsgesetzbuches bestehen nicht.

Konzernzugehörigkeit

Sämtliche Anteile am Unternehmen werden von der VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe, Wien, gehalten. Unsere Gesellschaft ist in deren Konzernabschluss einbezogen. Dieser wirkt befreiend nach § 291 HGB. Der Konzernabschluss der VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe, Wien, wird im Bundesanzeiger veröffentlicht.

Ereignisse nach dem Bilanzstichtag

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Gewinnverwendungsvorschlag

Der Vorstand schlägt der Hauptversammlung vor, den Bilanzgewinn von 18.200 Tausend € wie folgt zu verwenden Auszahlung einer Dividende 18.200 Tausend €

Wiesbaden, 06. März 2023

Der Vorstand

© 2023 InterRisk Versicherungen, Wiesbaden