Lagebericht

Beitragsentwicklung

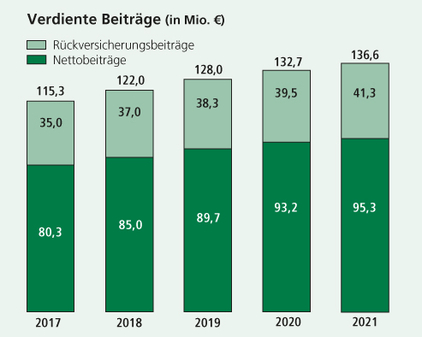

Auch im zweiten Jahr der Covid-19-Pandemie erwies sich die Versicherungswirtschaft als erfreulich robust. Die Schaden- und Unfallversicherer erzielten eine Beitragssteigerung von 2,2 %. Noch etwas besser entwickelte sich im Geschäftsjahr 2021 die InterRisk mit einem Wachstum von 2,5 %. Die gebuchte Bruttoprämie erhöhte sich von 133,5 Millionen € auf 136,8 Millionen €.

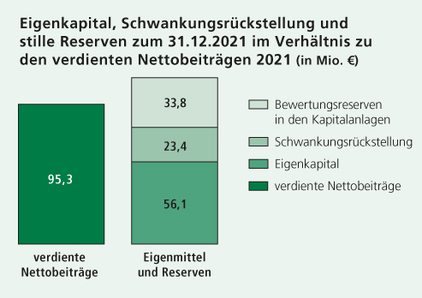

Die verdienten Bruttobeiträge wuchsen um 2,9 % auf 136,6 Millionen €. Bei um 0,4 % verminderter Selbstbehaltsquote stiegen die verdienten Nettobeiträge auf jetzt 95,3 Millionen €.

Mit einem Neuzugang von 10,7 Millionen € nach 11,9 Millionen € im Vorjahr wurde die ursprüngliche Planung nicht erreicht. Erfreulich war die Entwicklung in der wichtigsten Sparte Unfall. Die Produktionsrückgänge in den Sach- und Haftpflichtsparten waren nicht zufriedenstellend.

Versicherungsleistungen

Für die deutsche Versicherungswirtschaft – und auch die InterRisk – war 2021 das bisher teuerste Naturgefahrenjahr. Allein die vom Tief „Bernd“ ausgelösten Überschwemmungen führten zu versicherten Schäden von rund 10 Milliarden € in der Branche, wovon annähernd 20 Millionen € auf die InterRisk entfielen. Die Anzahl der im Berichtsjahr gemeldeten Schäden verharrte dabei mit 23.878 auf dem Vorjahresniveau. Die Schadenfrequenz belief sich demzufolge unverändert auf 21,9 pro Tausend Risiken.

Der durchschnittliche Schadenaufwand für bekannte Geschäftsjahresschäden erhöhte sich auf Grund der teureren Elementarschäden um die Hälfte auf 4.250 €. Die gesamten Aufwendungen für Geschäftsjahresschäden stiegen um 45,3 Millionen € auf 120,9 Millionen €.

Der Abwicklungsgewinn aus der Vorjahres-Schadenrückstellung verbesserte sich stark von 3,7 Millionen € um 20,4 Millionen € auf 24,1 Millionen €, insbesondere da sich der Abwicklungsgewinn aus der Spätschadenreserve mit 12,9 Millionen € wieder auf dem Niveau von 2019 einstellte, während er sich im Vorjahr im Jahresvergleich annähernd halbiert hatte. Einschließlich des Abwicklungsergebnisses stieg die Gesamtschadenquote brutto auf 70,9 % nach 54,2 % im Vorjahr.

Der Rückversicherungsanteil an den Schadenaufwendungen erhöhte sich um beachtliche 166,1 % auf 45,0 Millionen €. Dabei stieg der Geschäftsjahresaufwand mit 168,1 % ähnlich deutlich, während sich das Abwicklungsergebnis von 1,2 Millionen € auf 3,4 Millionen € verbesserte. Insgesamt gingen die Nettoschadenaufwendungen im Ausnahmejahr aufgrund des auf die Rückversicherer entfallenden Anteils sogar um 5,8 % zurück.

Kosten

Die Aufwendungen für den Versicherungsbetrieb nahmen brutto um 4,2 % auf 41,5 Millionen € zu. Da die verdienten Beiträge etwas schwächer stiegen, erhöhte sich die Brutto-Kostenquote um 0,4 % auf 30,4 %. Gleichlaufend verschlechterte sich der interne Kostensatz ohne Provisionsaufwand von 5,7 % im Vorjahr auf 6,2 %, nachdem er im Vorjahr um 0,5 % gefallen war.

Nach Abzug der von den Rückversicherern zu zahlenden Provisionen und Gewinnbeteiligung, die wegen des schlechten Schadenverlaufs in der Sachsparte um 12,8 % niedriger ausfielen, ergab sich eine um 4,1 % auf 25,0 % erhöhte Netto-Kostenquote.

Versicherungstechnisches Ergebnis

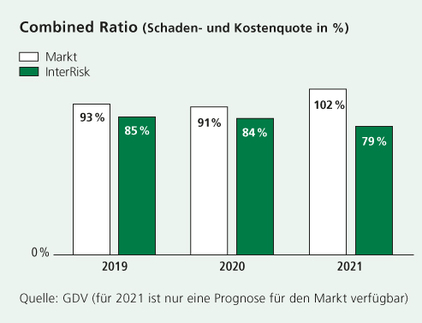

Die Schaden- und Kostenquote (Combined Ratio) erhöhte sich brutto sehr deutlich um 17,0 %-Punkte auf 101,2 %, während sie sich netto um 0,6 %-Punkte auf 79,3 % verbesserte.

Das versicherungstechnische Netto-Ergebnis vor Veränderung der Schwankungsrückstellung verbesserte sich um 0,7 Millionen € auf 18,5 Millionen €. Da die Schwankungsrückstellung mit 0,6 Millionen € nach 4,3 Millionen € im Vorjahr zu dotieren war, verblieb ein um 4,5 Millionen € höherer versicherungstechnischer Gewinn von 18,0 Millionen €.

Spartenergebnisse

Unfallversicherung

Die gebuchten Beiträge wuchsen in einem stagnierenden Markt um erfreuliche 3,4 % auf 75,5 Millionen €. Die Aufwendungen für Geschäftsjahresschäden erhöhten sich um 45,4 % auf 52,3 Millionen €. Teilweise ergab sich aus der wegen der Corona-Pandemie angepassten Schätzmethodik für noch unbekannte Spätschäden ein gestiegener Dotierungsbedarf.

Das Abwicklungsergebnis verbesserte sich nach einem Verlust von 2,3 Millionen € im Vorjahr auf einen Gewinn von 17,3 Millionen € im Berichtsjahr, und damit sogar besser als in 2019 mit 11,4 Millionen €. Im Vorjahr führte eine deutliche Absenkung des Rechnungszinses für die Bewertung der Rentendeckungsrückstellungen zu einem einmaligen negativen Effekt.

Insgesamt verbesserte sich die Brutto-Schadenquote durch einen Rückgang um 6,1 % auf 46,4 %. Aufgrund des erheblich weniger stark verbesserten Abwicklungsergebnisses für die Rückversicherer sank die Nettoschadenquote deutlich um 24,1 % auf 37,2 %. Die Kostenquote erhöhte sich brutto um 0,5 % auf 31,3 %, während sie im Vorjahr in gleicher Höhe gefallen war. Die Vorjahres-Nettokostenquote von 6,3 % stieg aufgrund gesunkener Rückversicherungsgewinnbeteiligung im Berichtsjahr auf 16,2 %. Wie im Vorjahr ergab sich keine Veränderung der Schwankungsrückstellung. Der versicherungstechnische Netto-Gewinn erhöhte sich gegenüber dem durch die Reservestärkung belasteten Vorjahr von 12,0 Millionen € auf 17,3 Millionen €.

Haftpflichtversicherung

Die Haftpflichtsparte entfällt ganz überwiegend auf Privatgeschäft. Die verdienten Beiträge verzeichneten einen Abrieb um 0,8 % auf 9,7 Millionen €. Die Geschäftsjahresschadenquote verminderte sich brutto um 2,2 % auf 78,1 %, netto um 0,3 %-Punkte auf 82,4 %. Das Abwicklungsergebnis profitierte wie im Vorjahr von einer günstigen Entwicklung und stieg netto weiter von 3,0 Millionen € auf 3,2 Millionen €. Damit ging die Nettoschadenquote von 50,3 % um 2,5 %-Punkte auf 47,8 % zurück, die Netto-Combined-Ratio im gleichen Maße von 80,1 % auf 78,0 %.

Die Schwankungsrückstellung war wie schon im Vorjahr nicht zu dotieren. Es ergab sich netto ein versicherungstechnischer Gewinn von 2,0 Millionen € gegenüber 1,9 Millionen € in 2020.

Feuer- und Sachversicherung

Die gebuchten Bruttobeiträge in den Sparten der Feuer- und sonstigen Sachversicherung stiegen um 2,0 % auf 51,3 Millionen €. Die Brutto-Schadenquote sprang von 57,9 % auf 111,5 %, nach Rückversicherung erhöhte sie sich netto allerdings lediglich von 59,4 % auf 68,0 %.

Vor Dotierung der Schwankungsrückstellung muss nach dem versicherungstechnischen Bruttogewinn von 5,2 Millionen € im Vorjahr bedingt durch die Naturkatastrophen des Jahres 2021 ein Verlust von 22,2 Millionen € berichtet werden. Der Schwankungsrückstellung war dennoch ein Betrag von 0,8 Millionen € nach 4,4 Millionen € im Vorjahr zuzuführen. Dies liegt an der dank des wirksamen Rückversicherungsprogramms im mehrjährigen Vergleich unterdurchschnittlichen Nettoschadenbelastung.

Nach einem versicherungstechnischen Verlust nach Schwankungsrückstellung von netto 0,7 Millionen € im Vorjahr wurde im Ausnahmejahr 2021 damit ein Verlust von 1,4 Millionen € erzielt.

Die Ergebnisse in den einzelnen Sparten der Feuer- und sonstigen Sachversicherung stellen sich wie folgt dar:

In der Wohngebäudeversicherung konnte ein Beitragswachstum von 5,1 % auf nunmehr 33,3 Millionen € verzeichnet werden. Die Aufwendungen für Geschäftsjahresschäden verdoppelten sich brutto auf 46,6 Millionen €, während sie netto lediglich um 27,9 % auf 28,5 Millionen stiegen. Währenddessen verbesserte sich die Abwicklung aus Vorjahresreserven brutto auf 2,3 Millionen € und netto sogar auf 2,9 Millionen €, da die Rückversicherer von einem Verlust von 0,6 Millionen € betroffen waren. Demzufolge belief sich die Netto-Schadenquote auf 81,4 % nach 68,5 % im Vorjahr. Die Combined Ratio stieg brutto auf 163,9 % und netto auf 112,4 %, nachdem beide Werte im Vorjahr noch knapp unter 100 % gelegen hatten. Unter Berücksichtigung der nicht zahlungswirksamen Zuführung zur Schwankungsrückstellung in Höhe von 1,1 Millionen €, die im Vorjahr noch 5,0 Millionen betrug, und der abzuführenden Feuerschutzsteuer von 0,9 Millionen €, war mit 5,8 Millionen € ein um 0,3 Mio. € gestiegener versicherungstechnischer Verlust zu verzeichnen.

Die gebuchten Brutto-Beiträge der Hausratversicherung gingen um 3,5 % auf 15,2 Millionen € zurück. Die Brutto-Schadenquote verschlechterte sich bedingt durch erhebliche Überschwemmungsschäden um 33,0 %-Punkte auf 77,2 %. Vom gesamten Schadenaufwand von 11,9 Millionen € (Vorjahr: 7,0 Millionen €) entfielen 5,2 Millionen € auf die Rückversicherer, die im Vorjahr schadenfrei blieben. Das versicherungstechnische Netto-Ergebnis vor Schwankungsrückstellung verminderte sich daher nur leicht von 3,2 Millionen € auf 3,1 Millionen €. Nach einer Entnahme von 0,3 Millionen € aus der Schwankungsrückstellung gegenüber 0,6 Millionen € im Vorjahr sank der Gewinn um 0,4 Millionen € auf 3,4 Millionen €.

Die Beitragseinnahmen in der privaten und gewerblichen Glasversicherung stagnierten bei 2,3 Millionen €. Die Brutto-Schadenquote lag mit 30,1 % um 7,3 %-Punkte über 2020. Das versicherungstechnische Netto-Ergebnis belief sich auf 0,9 Millionen € und lag damit um 0,2 Millionen € unter Vorjahr.

Die gewerbliche Sachversicherung beinhaltet die gewerbliche Feuer-, Einbruchdiebstahl-, Leitungswasser-, Sturm und Elementarschadenversicherung. Da Neugeschäft und Vertragsneuordnungen fast ausschließlich über die in den „sonstigen Versicherungen“ enthaltene gebündelte Geschäftsinhaltsversicherung abgewickelt werden, war ein Rückgang der Beitragseinnahmen um 10,1 % auf 0,3 Millionen € zu verbuchen. Die Brutto- Schadenquote sank stark auf 24,6 %, nachdem in 2020 wegen der Rückstellungsdotierung von Vorjahresschäden noch 94,0 % berichtet wurden. Insgesamt verbesserte sich das versicherungstechnisches Netto-Ergebnis um 0,2 Millionen € auf einen Gewinn von 0,1 Millionen €.

In den aus der Elektronik-Pauschalversicherung und der Bauleistungsversicherung bestehenden technischen Versicherungszweigen sanken die Beiträge um 12,8 % auf 0,3 Millionen €. Die Bruttoschadenquote erhöhte sich von 57,4 % auf 69,1 %. Das versicherungstechnische Ergebnis blieb leicht positiv.

Sonstige Versicherungen

Unter den sonstigen Versicherungen sind hauptsächlich die gebündelte Geschäftsinhaltsversicherung, die Ertragsausfallversicherung sowie der OnTour-Schutz (Versicherungsschutz unterwegs bei Krankheit und Sachschaden) erfasst. Die gebuchten Bruttobeiträge gingen um 9,5 % auf 0,3 Millionen € zurück. Nachdem der Schwankungsrückstellung 0,3 Millionen € zu entnehmen war, verblieb im Geschäftsjahr mit einem Gewinn von 0,1 Millionen € ein um 0,2 Millionen € verschlechtertes versicherungstechnische Ergebnis.

Kapitalanlagen

Der Kapitalanlagenbestand wuchs um 7,2 % auf 299,1 Mio. €. Die laufenden Erträge lagen ohne Berücksichtigung des Beteiligungsertrags der InterRisk Leben mit 6,4 Millionen € auf Vorjahresniveau. Unter Berücksichtigung der um 0,7 Millionen € auf 4,7 Millionen € erhöhten Gewinnabführung ergab sich eine unverminderte laufende Durchschnittsverzinsung nach Verbandsformel von 3,8%.

Es wurden Abschreibungen auf Aktien in Höhe von 0,1 Millionen € vorgenommen, 0,1 Millionen € weniger als im Vorjahr. Die Zuschreibungen erhöhten sich um auf 0,1 Millionen € auf 0,2 Millionen €. Es konnte ein Abgangsgewinn von 0,1 Millionen € erzielt werden. Insgesamt ergab sich ein Netto Kapitalanlageergebnis von 11,3 Millionen € nach 10,1 Millionen € in 2020. Die Nettoverzinsung betrug 3,9 % nach 3,8 % im Vorjahr.

Die Zeitwerte der Kapitalanlagen lagen zum 31.12.2021 um insgesamt 33,8 Millionen € (Vorjahr 42,9 Millionen €) über den Buchwerten. Dieser Betrag setzt sich aus stillen Reserven in Höhe von 35,4 Millionen € und stillen Lasten in Höhe von 1,6 Millionen € zusammen.

Jahresergebnis

Die InterRisk erzielte im teuersten Naturkatastrophenjahr aller Zeiten dank eines maßgeschneiderten Rückversicherungsschutzes und vorteilhaftem Spartenmix die höchsten Ergebnisse ihrer Unternehmensgeschichte. Das Ergebnis der normalen Geschäftstätigkeit belief sich auf 28,7 Millionen € nach 22,8 Millionen € im Vorjahr. Davon entfielen auf den versicherungstechnischen Nettogewinn 18,0 Millionen €, der im Ausnahmejahr um 4,5 Millionen € gesteigert werden konnte. Außerdem stützte das um 1,2 Millionen € bessere Kapitalanlageergebnis.

Der Steueraufwand stieg demzufolge deutlich um 2,5 Millionen € auf 10,8 Millionen €. Insgesamt verblieb ein um 3,4 Millionen € erhöhtes Jahresergebnis von 17,9 Millionen €

Ereignisse nach dem Bilanzstichtag

Wesentliche, das Geschäft belastende Ereignisse sind bis zur Erstellung des Geschäftsberichtes nicht eingetreten.

Ausblick

Die InterRisk wird ihre vertrieblichen Aktivitäten intensivieren, um im Geschäftsjahr 2022 in allen wesentlichen Sparten sich besser als der Wettbewerb zu entwickeln. Bei der Unfallversicherung kann sie auf die unverändert hohe Akzeptanz ihrer Produkte dank marktführender Deckungen vertrauen. Die Wohngebäude- und Hausrattarife zeichnen sich in ihren aktuellen Versionen durch risikogerechte Zonierung und Tarifierung aus und nehmen damit eine erwartete Marktentwicklung nach dem Katastrophenjahr 2021 vorweg. Davon sollte ihre relative Wettbewerbsstärke profitieren.

Das versicherungstechnische Nettoergebnis wird aufgrund höherer Rückversicherungskosten, die nach der hohen Belastung der Rückversicherer in 2021 absehbar sind, unter Vorjahresniveau erwartet. Das Kapitalanlageergebnis wird sich dank einem steigenden Beteiligungsergebnis und einem etwas günstigeren Zinsumfeld leicht verbessern. Insgesamt wird das Jahresergebnis nicht ganz das Vorjahresergebnis erreichen.

Um in einem sich dynamisch verändernden Umfeld auch in Zukunft optimalen Kundenservice bieten zu können, nutzt die InterRisk ihre hohe Ertragskraft und investiert massiv in Informationstechnologie. Ziel ist eine umfassende Digitalisierung mit durchgängigen und hochgradig automatisierten End-to-End-Prozessen durch die Einführung eines komponentenbasierten IT-Systems, das sämtliche Bereiche des Versicherungsbetriebs abdeckt.

Chancen- und Risikobericht

Unternehmerische Chancen und Risiken sind im Regelfall eng miteinander verbunden. Dies erfordert, Chancen und Risiken systematisch zu identifizieren, zu bewerten und daraus geeignete Maßnahmen abzuleiten. Zu diesem Zweck sind in unserem Unternehmen verschiedene, unserem Geschäfts- und Risikoprofil angemessene Strukturen und Prozesse etabliert, um Chancen und Risiken ertragsorientiert nutzen zu können.

Vor diesem Hintergrund beschreiben wir im Folgenden die wesentlichen Bestandteile unserer Risikoorganisation.

Chancenbericht

Chancen ergeben sich heute aus mehreren Quellen. Die wichtigsten darunter sind:

Kunden (Wünsche und Bedürfnisse)

Die sich stark verändernden Bedürfnisse von Kunden – worunter wir als Maklerversicherer sowohl Endkunden wie auch unsere Vertriebspartner verstehen – sind Herausforderung und Chance zugleich. Absicherung und Vorsorge gewinnen durch den demographischen Wandel und die gesellschaftlichen Veränderungen immer mehr an Bedeutung. Weiterhin sind Nachhaltigkeit und Klimawandel Themen, die aus wirtschaftlichen, politischen und regulatorischen Entwicklungen nicht mehr wegzudenken sind. Gerade das Jahr 2021 mit seinen Extremwettereignissen hat das Bewusstsein um die Bedeutung angemessenen Versicherungsschutzes in den Vordergrund gerückt.

Darauf wollen wir uns mit Produkten und Service bestmöglich einstellen. Durch unsere Vertriebspartner erhalten wir unmittelbares Feedback zu den Wünschen und Bedürfnissen unserer Kunden. Wir nutzen dies für ständige, kundenorientierte Weiterentwicklung unserer Angebote und unseres Service.

Technologischer Wandel

Digitalisierung und der Fortschritt der Informationstechnologie sind auch für Versicherungsunternehmen ein essentieller Bestandteil der Geschäftsentwicklung geworden.

Neue Möglichkeiten im Service und in der Kommunikation mit Kunden eröffnen ebenso Chancen wie Effizienzsteigerungen und Vereinfachung von Prozessen in der Verwaltung. Wir sind überzeugt, dass der dadurch ermöglichte, noch stärkere Fokus auf Service und Kunden in den kommenden Jahren stark an Bedeutung gewinnen wird.

Wirtschaftliches Umfeld

Wenngleich das – auch infolge der gesamtwirtschaftlichen Konsequenzen der Corona-Pandemie prolongierte - Niedrigzinsumfeld die Versicherungsbranche vor große Herausforderungen stellt, können daraus auch Chancen gezogen werden: Langfristig und nachhaltig orientierte Kapitalanlagepolitik, die gleichzeitig auch flexibel genug ist, um Opportunitäten wahrnehmen zu können, wird immer wichtiger. Wir kalkulieren insbesondere die Beiträge mit ausreichenden Sicherheitszuschlägen, so dass auch bei ungünstigen Schadenverläufen regelmäßig ein positives versicherungstechnisches Ergebnis erzielt werden kann. Hierdurch ist es möglich, risiko- und ertragsorientiert anlegen zu können, ohne übermäßiges Risiko nehmen zu müssen. Insbesondere sehen wir Chancen in interessanten Immobilienprojekten, die langfristige und stabile Cashflows liefern.

Risikobericht

Governance und Risikoorganisation

Der Vorstand verantwortet das gesamte Governance-System und legt Geschäfts- und Risikostrategie sowie Risikopolitik fest. Das Governance-System besteht aus dem Risikomanagementsystem mit den verschiedenen Risikomanagementprozessen, dem internen Kontrollsystem (IKS), den Unternehmensleitlinien zu risikorelevanten Bereichen (einschließlich der Bestimmungen zu den Erfordernissen für die fachliche Qualifikation und persönlichen Zuverlässigkeit - Fit & Proper), sowie den vier Governance-Funktionen: Risikomanagement-Funktion, versicherungsmathematische Funktion, Compliance- Funktion und Interne Revision.

Im Rahmen des internen Kontrollsystems (IKS) werden laufend in enger Zusammenarbeit mit allen betroffenen Abteilungen die Risiken sowie die dazugehörigen Kontrollen aktualisiert und dokumentiert. Dabei werden die operativen und für den Jahresabschluss relevanten Risiken inklusive der gesetzten Kontrollen bestätigt und auf ihre Effizienz untersucht.

Die Geschäfts- und Risikostrategie des Vorstandes legt Ziele, das Limitsystem und seine Risikotoleranz, Risiko-Grundsätze und Hauptrisikosteuerungsmaßnahmen fest und stellt ein Rahmenwerk für die weiteren Risikoprozesse dar. Wichtige Prozesse sind die Berechnungen des Risikokapitalerfordernisses nach Solvency II (Standardformel), der IKS- und der Risikoinventurprozess, sowie der Prozess der eigenen Risiko- und Solvabilitätsbeurteilung (ORSA). Die Risikoinventur wird unternehmensweit nach der Durchführung des IKS-Prozesses und nach der Risikoberechnung durchgeführt. Die Risikoinventur fasst alle Risiken der InterRisk im Risikokatalog zusammen. Dabei werden sowohl die Ergebnisse der Risikoberechnungen als auch jene der Dokumentation des IKS berücksichtigt.

Als Teil des ORSA-Prozesses wird die Angemessenheit der Risikokapitalberechnung überprüft und das eigene Risikoprofil analysiert. Darüber hinaus werden Projektionen zur zukünftigen Entwicklung der Solvabilitätssituation über den Planungshorizont des Unternehmens zur risikobasierten Untermauerung der Geschäftsplanung ermittelt.

Risikoprofil

Die historisch niedrigen Zinsen vermindern generell für alle Marktteilnehmer die finanziellen Ertragsmöglichkeiten. Die InterRisk überprüft regelmäßig die Finanzierbarkeit der Verpflichtungen, insbesondere jener mit langfristigem Charakter (Unfallrenten) unter den aktuellen Marktbedingungen und unter verschiedenen Kapitalmarktszenarien. Aus diesen Tests zeigt sich, dass auch in einem langfristigen Niedrigzinsszenario alle Verpflichtungen finanziert werden können. Die Diversifikation der Kapitalanlagen ist darauf ausgerichtet, auch in einem schwierigen Umfeld ausreichende Erträge erzielen zu können und über ausreichende Liquidität für die notwendigen zukünftigen Zahlungen zu verfügen.

Die finanzielle Stabilität und Solvabilität der InterRisk liegt deutlich über den regulatorischen Kapitalanforderungen. Die regulatorische Bedeckungssituation wird in der InterRisk nach der Solvency II – Standardformel ohne jede Übergangsmaßnahme oder sonstige Erleichterungen

auf Grundlage des Verhältnisses von Risikokapitalerfordernis und ökonomischer Risikotragfähigkeit ermittelt. Im Jahr 2021 lag die Bedeckung zu jedem Zeitpunkt deutlich über dem regulatorischen Erfordernis. Dadurch sehen wir unsere finanzielle Stabilität gewährleistet und sehen uns in der Lage, auch unter schweren finanziellen oder versicherungstechnischen Schockereignissen allen Verpflichtungen nachzukommen.

Komponenten des Risikoprofils

Das Risikoprofil des Unternehmens setzt sich aus verschiedenen Komponenten zusammen, die das gesamte Tätigkeitsfeld abdecken. Zur Einschätzung, welche Risiken für die InterRisk wesentlich und bedeutend sind, orientieren wir uns am Risikoprofil nach Solvency II. Demnach sind insbesondere das versicherungstechnische Risiko sowie das Marktrisiko für unser Unternehmen bedeutend. Diese beiden Risikokomponenten stehen für rund 90% des gesamten Risikokapitalbedarfs.

Marktrisiko

Marktrisiko bezeichnet das Risiko von Wertverlusten oder ungünstigen Wertveränderungen, das sich aus (indirekten oder direkten) Schwankungen der Höhe und/oder der Volatilität des Marktpreises von Kapitalanlagen, Verbindlichkeiten und Finanzinstrumenten ergibt.

Das Marktrisiko unterteilt sich in Zinsänderungsrisiko, Aktienrisiko, Immobilienrisiko, Spreadrisiko, Konzentrationsrisiko sowie Währungsrisiko.

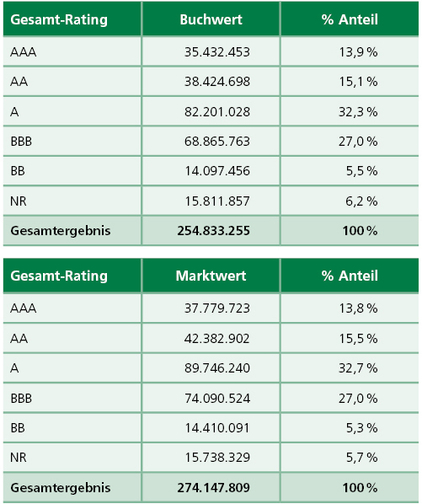

Gemessen am Marktwert ist nur ein geringfügiger Teil unserer Kapitalanlagen unmittelbar von der Kursentwicklung der Aktienmärkte abhängig. Ebenso gilt für den Bestand an festverzinslichen Anlagen, dass vor dem Hintergrund des fortdauernd signifikanten Niedrigzinsumfelds und den dadurch bedingten Kursständen der festverzinslichen Wertpapiere auf hohem Niveau auch in dieser, für die Versicherungswirtschaft wesentlichsten Anlagekategorie stille Reserven in bedeutendem Umfang bestehen. Damit verbunden sind andererseits deutlich gesunkene Wiederanlagerenditen.

Im Kapitalanlagenbestand der Gesellschaft befanden sich zu keinem Zeitpunkt Asset Backed Securities (ABS), Credit Linked Notes (CLN) oder sonstige implizite Kreditderivate. Fremdwährungsanlagen bestehen nur in sehr geringem Umfang.

Die Kapitalanlage erfolgt ganz überwiegend bei deutschen oder innergemeinschaftlichen Emittenten angemessener Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Die mit der einsetzenden Ausbreitung des Corona Virus im März 2020 aufgetretenen erhöhten Risiken und Volatilitäten an den Kapitalmärkten mit rückläufigen Aktien- und Rentenkursen waren im weiteren Verlauf des Jahres 2020 deutlich zurückgegangen und sind auch danach trotz unvorhersehbarer Entwicklung der Pandemie in dieser Form nicht wieder aufgetreten. Während im Jahr 2021 die Aktienmärkte signifikante Zugewinne verzeichneten, kam es aufgrund von leichten Zinsanstiegen zu Kursrückgängen bei Rentenpapieren. Zum Jahresende 2021 bestehen einerseits weiterhin hohe Bewertungsreserven, während andererseits die Veranlagung unter Risiko/Rendite-Gesichtspunkten herausfordernd bleibt.

Versicherungstechnisches Risiko

Im Schaden/Unfall-Geschäft bezeichnet das versicherungstechnische Nicht-Leben-Risiko jenes Risiko, dass die versicherten Schäden über den Erwartungen liegen. Es berücksichtigt die Unsicherheit der Ergebnisse bezüglich der bestehenden Verpflichtungen genauso wie jene aus dem neuen Geschäft über die folgenden zwölf Monate. Das Nicht-Leben-Risiko wird in Prämien-, Reserve-, Storno- und Katastrophenrisiko unterteilt. Für die anerkannten Unfallrentenverpflichtungen werden Risikobewertungsmethoden der Lebensversicherung verwendet.

Diese kalkulatorischen Risiken berücksichtigen wir bei der Tarifierung durch angemessene Sicherheitszuschläge und bei der Produktentwicklung durch eine vorausschauende Gestaltung der Bedingungen und sonstigen Leistungsmerkmale sowie bei der Zeichnung von Risiken durch eindeutige Annahmerichtlinien und eine sorgfältige Antragsprüfung.

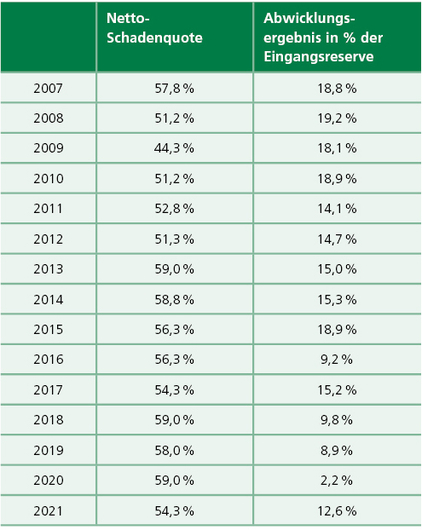

In Bezug auf den Eintritt größerer Schäden begrenzen wir dieses Risiko durch Rückversicherungsverträge, die ausschließlich bei für die gesamte Unternehmensgruppe unter Sicherheits- und Bonitätsgesichtspunkten vorab genehmigten Rückversicherern bestehen. Forderungen gegenüber Rückversicherern in materieller Größenordnung bestehen ausschließlich gegenüber konzerninternen (Rückversicherungs-)Gesellschaften mit einem Rating (S&P) von zumindest A+. Für Zwecke der HGB-Rechnungslegung dient darüber hinaus zusätzlich eine Schwankungsrückstellung dem Ausgleich von Schwankungen im Schadenverlauf. Für eingetretene, aber noch nicht abschließend regulierte Versicherungsfälle bilden wir nach Reserverichtlinien Rückstellungen, die sich am Vorsichtsprinzip orientieren. Unsere vorsichtige Reservierungspolitik zeigt sich auch an den positiven Ergebnissen aus der Abwicklung von Vorjahresschäden. Die Abwicklung der Rückstellungen wird zudem ständig überwacht.

Die Netto-Schadenergebnisse der vergangenen Jahre belegen den wenig schwankungsanfälligen Verlauf unseres Versicherungsgeschäftes:

Die Corona-Virus-Pandemie hat auf unser versicherungstechnisches Risiko keinen wesentlichen Einfluss. In der Unfallversicherung ist die Infektion mit dem Corona-Virus sowie eine allfällige Erkrankung (Covid-19) oder eine damit in Zusammenhang stehende Invalidität bedingungsgemäß nicht vom Versicherungsschutz umfasst. Für das Sachversicherungsportfolio gilt, dass Betriebsausfallsdeckungen ausschließlich im Zusammenhang mit Sach- bzw. Elementarschadenereignissen gewährt werden. Pandemiebedingte Betriebsschließungen sind somit nicht versichert. Veranstalterdeckungen o.ä. befinden sich nicht im Bestand.

Zu Beginn des Jahres 2021 wurde aus Markt- und Wettbewerbsgründen eine Erweiterung des Unfallbegriffs für die XXL-Linie eingeführt, wonach mögliche Impfschäden nach einer Coronavirus-Schutzimpfung vom Versicherungsschutz umfasst sind. Die in diesem Zusammenhang im Verlauf des Jahres 2021 gemeldeten Schäden lassen kein erhöhtes Risiko erkennen.

Das Jahr 2021 war durch bedeutende Unwetterschäden geprägt, wobei das Katastrophenereignis „Bernd“ Mitte Juli 2021 besonders herausragt. Während einzelne Ereignisse selbstverständlich zufällig auftreten, ist die in den vergangenen Jahren zu beobachtende Zunahme der Häufigkeit derartiger Unwetterereignisse insbesondere auch vor dem Hintergrund der globalen Klimaveränderungen zu sehen. Für die Stabilität und Risikotragfähigkeit des Unternehmens ist es daher von großer Bedeutung, über risikoangemessenen Rückversicherungsschutz zu verfügen, um die finanziellen Auswirkungen solcher Ereignisse zu begrenzen. Durch unsere Rückversicherungsverträge verfügen wir auch dahingehend über hervorragenden Risikoschutz.

Ausfallrisiko

Das Ausfallsrisiko bezieht sich auf Risiken, die aus einem unerwarteten Ausfall oder einer Herabstufung der Kreditbeurteilung von Gegenparteien während der folgenden zwölf Monate entstehen. Um dieses Risiko zu begrenzen, wird eine Konzentration auf einzelne Schuldner durch eine breite bzw. der Bonität angemessene Streuung der kurzfristigen Einlagen und Rückversicherungspartner vermieden. Die Kapitalanlage einerseits sowie Aufnahme von Rückversicherungsbeziehungen andererseits erfolgt anhand von Limiten zum Exposure und zur Bonität. Ratings werden regelmäßig beobachtet und auf die Einhaltung zumindest des Investmentgrade-Status geachtet.

Immaterielles Vermögenswertrisiko

Das immaterielle Vermögenswertrisiko ist das Verlustrisiko aufgrund von Wertminderungen bei immateriellen Vermögensgegenständen. Dieses Risiko ist für die InterRisk nicht relevant.

Operationales Risiko

Operative Risiken können durch Unzulänglichkeiten in Geschäftsprozessen und Kontrollen entstehen, aber auch technisch bedingt oder durch Menschen innerhalb und außerhalb des Unternehmens verursacht sein. Diese Risiken werden bei der InterRisk durch ein Internes Kontrollsystem (IKS), Sicherungen und Arbeitsanweisungen minimiert. So unterliegen alle Zahlungsströme und Verpflichtungserklärungen definierten Regelungen hinsichtlich der Vollmachten und Berechtigungen. Funktionstrennungen in den Arbeitsabläufen und das Vier-Augen-Prinzip reduzieren die Eintrittswahrscheinlichkeit von Unregelmäßigkeiten.

Der Sicherheit unserer Programme und Daten dienen Kontrollsysteme und Schutzvorkehrungen einschließlich einer mehrstufigen Firewall. Als Notfallvorsorge dient ein externes Rechenzentrum. Mittels automatisierter Spiegelung der erforderlichen Daten einschließlich des optischen Archivs können wir daher auch bei Totalausfall unserer Infrastruktur den Betrieb aufrechterhalten.

Unser Internes Kontrollsystem wird regelmäßig von der Internen Revision risikoorientiert und prozessunabhängig auf Effizienz und Angemessenheit geprüft.

Das im Zusammenhang mit der Corona-Virus-Pandemie aufgetretene erhöhte Risiko von Ausfällen von Mitarbeitern bzw. möglichen Einschränkungen der Nutzung von Geschäftsräumlichkeiten wird kontinuierlich überwacht. Wir begegnen diesem Risiko durch Maßnahmen im Rahmen von Krisen- und Business-Continuity-Plänen. Insbesondere verrichtet die überwiegende Zahl unserer Mitarbeiter ihre Tätigkeit im Home-Office. Die Schutz- und Hygienemaßnahmen in unserem Bürogebäude haben wir im Hinblick auf den Arbeitsschutz extern zertifizieren lassen, um für alle Beschäftigte größtmögliche Sicherheit unter den gegebenen Bedingungen gewährleisten zu können. Die gesetzlichen bzw. behördlichen Regelungen zum Testangebot bzw. zur Zutrittskontrolle werden eingehalten, wodurch zusätzlich Sicherheit gewährleistet wird.

Durch stetige Verbesserungen an den zugrundeliegenden technischen Systemen sowie der Prozesseffizienz wird der operative Geschäftsbetrieb unter Pandemiebedingungen vollständig aufrechterhalten.

Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dass Versicherungs- und Rückversicherungsunternehmen nicht zeitgerecht ihren fälligen finanziellen Verbindlichkeiten nachkommen können. Wir prüfen, ob die eingegangenen Verpflichtungen jederzeit erfüllt und auch bei unerwartet hohen Versicherungsleistungen Kapitalanlagen problemlos veräußert werden können. Die voraussehbaren Geldströme steuern wir über eine fortlaufende Liquiditätsplanung.

Reputationsrisiko

Das Reputationsrisiko bezeichnet das Risiko, dass negative Medienberichte, die die gesamte Branche oder einzelne Unternehmen hinsichtlich der vergangenen oder aktuellen Geschäftstätigkeit betreffen, unabhängig vom Wahrheitsgehalt, Grund für einen Kundenrückgang oder für kostspielige Rechtsstreitigkeiten sein können oder zu einem allgemeinen Ertragsrückgang führen können. Wir begegnen diesem Risiko durch klare strategische Orientierung auf Kundenzufriedenheit und hohe Servicestandards. Es ist nicht unser Ziel, nur über den Preis zu verkaufen. Dies erfordert ständigen Einsatz insbesondere von angemessenen Personal- und technischen Ressourcen, um die Servicestandards aufrecht zu erhalten und dabei tatsächlich einen Schritt voraus zu sein.

Strategisches Risiko

Das strategische Risiko betrifft die Unvereinbarkeit zwischen zwei oder mehreren definierten Kriterien, wie z. B. die strategischen Unternehmensziele, die entwickelte Geschäftsstrategie und die eingesetzten Ressourcen zur Erreichung der Ziele, die Qualität der Implementierung und das wirtschaftliche Marktumfeld, in dem das Unternehmen tätig ist. Wir begegnen diesen Herausforderungen unter Leitung unseres erfahrenen Management-Teams durch Weiterentwicklung und Umsetzung der langjährig erfolgreichen Strategie. Wir setzen daher Maßnahmen, um diesen strategischen und Wettbewerbsrisiken zu begegnen, dazu zählen eine permanente Beobachtung und Analyse des Wettbewerbs, Produktvergleiche, ausgeprägte Kunden- und Serviceorientierung sowie regelmäßige Umfragen unter den Vertriebspartnern.

Der Einfluss der im März 2020 einsetzenden Corona- Krise, insbesondere die zu verschienden Zeitpunkten getroffenen behördlichen Maßnahmen zur Kontaktreduzierung („Lockdowns“) hatten im Jahr 2020 und auch im Jahr 2021 unweigerlich negative Auswirkungen auf den Verlauf des Neugeschäfts. Die mit der Pandemie und den verschiedenen Maßnahmen verbundenen mittel- und langfristigen gesamtwirtschaftlichen Auswirkungen, insbesondere auch im Hinblick auf den Anstieg der Inflation in der zweiten Jahreshälfte 2021, sind auch aus heutiger Sicht noch nicht vollständig abschätzbar.

Aktivitäten 2021 und Ausblick

Auch im Geschäftsjahr 2021 wurden alle vorgesehenen Risikomanagementprozesse, gegebenenfalls unter Beachtung von zwischenzeitlich eingetretenen Änderungen des regulatorischen Rahmens II, durchgeführt. Insbesondere wurden sämtliche Berichtspflichten erfüllt, die umfangreiche quartalsweise Berechnungen und Berichte vorsehen. In enger Abstimmung innerhalb des Konzerns der Vienna Insurance Group wurden die entsprechenden Prozesse im Unternehmen weiterentwickelt.

Im ORSA-Prozess wurde die Angemessenheit des Risikoprofils anhand der Standardformel überprüft sowie eine Risiko- und Solvabilitätsprojektion durchgeführt. Diese dient der Verknüpfung des Risikoprofils mit der mittelfristigen Unternehmensplanung und ist ein wichtiges Element der Unternehmenssteuerung. Stresstests und Sensitivitätsanalysen zeigen die wirtschaftliche Bedeutung der Risikofaktoren und ihrer Treiber für das Risikoprofil und seine Projektion.

Im Jahr 2021 fanden vier Berechnungsdurchgänge zur Eigenmittelausstattung und zum risikobasierten Solvabilitätserfordernis (Solvency II Standardformel) statt. Entsprechend der geltenden Anforderungen wurden die Ergebnisse der BaFin mittels der etablierten technischen Berichtswege gemeldet.

Neben den bestehenden internen und externen Kontrollinstanzen wie z. B. Aufsichtsrat, Wirtschaftsprüfer, Verantwortlicher Aktuar oder der Bundesanstalt für Finanzdienstleistungsaufsicht übernehmen die im Unternehmen eingerichteten Governance-Funktionen zusätzliche Aufgaben zur Risikoüberwachung und -steuerung. Dazu gehören die Risikomanagementfunktion, die Versicherungsmathematische Funktion, die Compliance-Funktion sowie die Interne Revision.

Mit unserer risikobewussten Geschäftspolitik und Finanzstärke werden wir auch weiterhin über eine angemessene Risikotragfähigkeit und Eigenmittelausstattung verfügen, die über den regulatorischen Anforderungen liegt.

Weiterhin wird fester Bestandteil unserer Geschäfts- und Risikopolitik sein, dass die Entwicklung und Kalkulation neuer Produkte sowie die Bildung von Rückstellungen vorsichtig und stets unter Beachtung der dafür maßgeblichen Richtlinien bzw. eingerichteten Kontrollen erfolgt. Die Kapitalanlagen werden unter Berücksichtigung von Mischung und Streuung so angelegt, dass eine möglichst hohe Sicherheit und Rentabilität bei jederzeitiger Liquidität erreicht wird. Unter HGB ermitteln sich folgende Kennzahlen zur Eigenkapitalausstattung: Das Eigenkapital liegt mit 56,1 Millionen Euro bei 58,9 % der verdienten Nettobeiträge. Die Summe aus Eigenkapital, stillen Reserven, stillen Lasten und Schwankungsrückstellung beläuft sich auf 118,9 % der verdienten Nettobeiträge.

Erklärung zur Unternehmensführung

Der Aufsichtsrat hatte im Juni 2021 Zielgrößen für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie für den Vorstand festgelegt. Diese liegen bei 25 % für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats sowie 25 % für den Vorstand. Die Frist zur Erreichung wurde jeweils mit 31. Dezember 2022 festgelegt.

Zum 31. Dezember 2021 wurde die Zielgröße für den Frauenanteil im Vorstand eingehalten. Die Zielgröße für den Frauenanteil für die von der Hauptversammlung gewählten Mitglieder des Aufsichtsrats wurde zum 31.12.2021 übertroffen (50 %).

Bericht des Vorstands über Beziehungen zu verbundenen Unternehmen

Für das Geschäftsjahr 2021 wurde ein Bericht nach § 312 des Aktiengesetzes aufgestellt, der mit folgender Erklärung schließt:

„Bei jedem Rechtsgeschäft mit verbundenen Unternehmen hat die Gesellschaft nach den Umständen, die uns im Zeitpunkt der Vornahme bekannt waren, eine angemessene Gegenleistung erhalten. Maßnahmen auf Veranlassung oder im Interesse verbundener Unternehmen wurden weder getroffen noch unterlassen.“

InterRisk Versicherungs-AG

© 2022 InterRisk Versicherungen, Wiesbaden